もしあなたが資金繰りに悩んでいる中小企業経営者であれば、ファクタリングは一つの解決策かもしれません

。

しかし、その利用が取引先にバレてしまうリスクに不安を感じる方も多いでしょう。

ファクタリングは、売掛金を現金化することで資金繰りを改善する方法として多くの企業で利用されているおすすめな資金調達手段が、、取引先に知られてしまうと、信頼関係に悪影響を与える可能性があるため、慎重な対応が求められます。

本記事では、ファクタリングの基本的な仕組みから、取引先に知られずに利用する方法まで、わかりやすく解説します。

ファクタリングの基本と2社間・3社間の違い

まずはファクタリングの基本構造と、取引先に知られる可能性を左右する「2社間」「3社間」の違いを理解することが重要です。

ファクタリングは、入金待ちの売掛金をファクタリング会社に売却し、手数料を差し引いた金額を先に受け取る仕組みです。

借入ではなく債権譲渡のため、審査で重視されやすいのは自社の信用力だけでなく、売掛先の支払実績や請求内容の確からしさです。

取引先にバレるかどうかは、最終的に取引先が契約プロセスに参加するか、または債権の譲渡が外部から確認できる形になるかで決まります。

特に通知と登記の有無が、実務上の分かれ道になります。

また、2社間で「バレない」方向に設計しても、入金後の送金遅延など運用ミスがあると、回収リスクの対応として連絡が広がることがあります。

方式の理解と同時に、利用後の資金管理まで含めて考えるのが安全です。

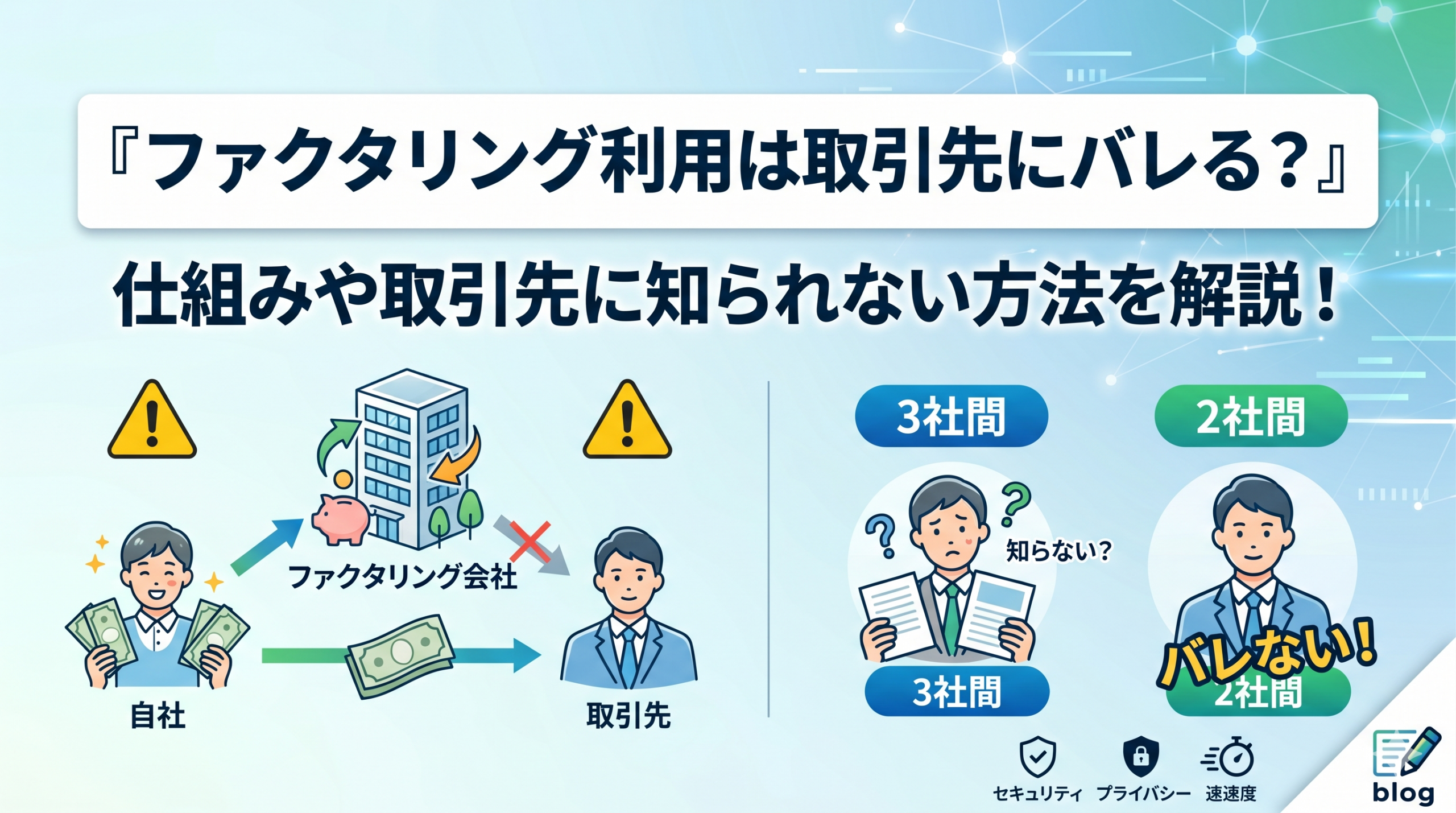

2社間ファクタリング

2社間ファクタリングは、利用者(売掛債権の売主)とファクタリング会社の2社だけで契約方式です。

原則として売掛先への債権譲渡通知や承諾が不要なため、取引先に知られにくい方式です。

資金と回収の流れは、ファクタリング会社が利用者へ買取代金を支払い、期日に売掛先から利用者へ入金があり、その後に利用者がファクタリング会社へ送金する形が一般的です。

利用者が回収を中継するため、入金管理の正確さが重要になります。

売掛金の使い込みや送金遅延のリスクをファクタリング会社が負う構造のため、手数料は高めになりやすい傾向があります。

スピード重視で最短即日もあり得ますが、その分、契約条件や運用ルールの確認が欠かせません。

3社間ファクタリング

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3社が関与する方式です。

売掛先への債権譲渡通知や承諾が必須となるため、取引先に利用が知られます。

入金は売掛先からファクタリング会社へ直接支払われるため、未回収や資金流用のリスクが小さく、手数料は抑えられやすい傾向があります。

一方で、売掛先の社内手続きが必要になり、資金化までの日数は長くなりやすい点に注意が必要です。

取引先に伝える以上、説明の仕方が信用に直結します。

長期の取引関係があり、資金調達の一手段として理解を得られる相手なら選択肢になりますが、関係性が浅い場合は慎重に判断する必要があります。

ファクタリングが取引先にバレる主なケース

2社間であっても条件や状況次第で取引先に情報が届くことがあります。

代表的な“バレる導線”を先に把握しておきましょう。

取引先にバレる原因は、大きく分けると手続き上必ず発生するものと、トラブル対応の結果として発生するものがあります。

前者は契約条件でコントロールしやすい一方、後者は運用次第でリスクが跳ね上がります。

特に2社間は「通知がないから安心」と思われがちですが、ファクタリング会社は回収不能リスクを嫌うため、状況が悪化すると通知や照会に踏み切る余地を契約で確保していることがあります。

契約書の例外条項が実務上の落とし穴になります。

また、債権譲渡登記は取引先が能動的に調べない限り表面化しにくい反面、取引先の金融機関や監査対応など第三者の確認をきっかけに露見することがあります。

取引先だけでなく周辺関係者まで含めて想定することが重要です。

債権譲渡通知・承諾が発生する

3社間ファクタリングでは、債権譲渡通知や承諾が必須のため、取引先に確実に伝わります。

取引先の経理・法務が関与することも多く、社内に情報が残りやすい点も特徴です。

2社間でも、契約条件として通知が選択される場合があります。

通知の名義や文面、送付タイミングによって印象は大きく変わります。

資金繰り悪化と結びつけて受け取られないように、事前にどのような通知がなされ得るかを確認しておくことが実務上の防御策です。

債権譲渡登記が行われる

2社間でも、債権譲渡登記を求められることがあります。

登記は第三者に対して譲渡の事実を主張するための仕組みとして使われ、権利関係の明確化や二重譲渡の防止に役立ちます。

登記情報は照会で確認され得るため、取引先や取引先の金融機関が調べた場合に発覚する余地があります。

日常的に検索されるものではない一方、与信の見直し、融資、M&A、監査などのタイミングで表面化しやすい点が現実的なリスクです。

そのため、登記が必須か任意か、いつ登記するのか、終了後に抹消できるのか、費用負担は誰かといった条件は、契約前に必ず確認すべきポイントになります。

支払い遅延・返済不能で連絡が入る

2社間では、売掛金が入金された後に利用者がファクタリング会社へ支払うため、送金遅延が起きるとファクタリング会社の警戒が強まります。

遅延が続けば、状況確認のための照会や、契約に基づく通知へと進みやすくなります。

意図的な使い込みだけでなく、資金移動のミス、担当者の不在、口座管理の混乱など、運用不備が引き金になることも少なくありません。

つまり「資金繰りが苦しい」よりも「入金管理が甘い」ことがバレる導線になるケースがあります。

バレるかどうかは、結局のところ期日どおりに流れを完結できるかにかかっています。

ファクタリングを使うなら、契約前から入金後の送金までのオペレーションを固めておく必要があります。

仮差押えなど法的手続きに進む

重大な不履行や不正が疑われると、ファクタリング会社が債権保全のために仮差押えなど法的手続きに進む可能性があります。

こうなると、裁判所手続きや送達が関係者に及び、取引先や第三者に状況が伝わるリスクが一気に高まります。

法的手続きは、単に取引先に知られるだけでなく、社内外の信用不安を連鎖させやすいのが問題です。

資金繰りの一時的な穴埋めが、結果として取引継続や採用・取引条件にも影響する可能性があります。

この段階まで進ませないためには、遅延を起こさない運用、事前の説明責任、トラブル時の早期相談が重要です。

放置するほど選択肢が減る点が、実務上の最大のリスクです。

二重譲渡は必ずバレる?仕組みと発覚ルート

同一の売掛債権を複数社に売る二重譲渡は、発覚し得る導線が複数あり“バレない前提”で考えるのは危険です。

どこで矛盾が出るのかを整理します。

二重譲渡は、短期的に資金を作れてしまうように見える一方で、構造上どこかで必ず矛盾が生まれます。

売掛金の入金は原則1回であり、支払先だけが増えるため、期日到来時に破綻しやすいからです。

さらに、ファクタリング会社側は二重譲渡を最も嫌う不正の一つとして警戒しています。

審査の厳しさや登記の活用、提出書類の確認は、まさに二重譲渡を検知するための実務設計になっています。

結果として、二重譲渡は取引先にバレる以前に、契約段階で止められるか、回収段階で重大トラブルとして表面化することが多い行為です。

発覚のルートを知ることは、誤って踏み込まないための予防になります。

二重譲渡の定義と成立する仕組み

二重譲渡とは、同一の売掛債権を複数の相手に譲渡(売却)することです。

ファクタリングでは同じ請求書や同一の売掛金を、別のファクタリング会社にも売ってしまう行為が該当します。

2社間は取引先の関与がないため、書面上は契約が成立しやすく、誤解や不正が起きやすい面があります。

しかし、債権は一つしかないため、権利関係は必ず競合し、どこかで回収不能や照会が発生します。

また、社内の管理が弱いと、故意ではなくても二重譲渡に近い状態が起き得ます。

担当者が複数いて申込状況が共有されていない、請求書番号の管理が曖昧など、運用ミスが不正と同じ結果を招く点に注意が必要です。

債権譲渡登記の照会で発覚する

債権譲渡登記が入っていると、審査や契約時のチェック、または後日の調査で発覚しやすくなります。

登記は第三者が照会できるため、先に譲渡された記録が残っていると、同一債権の重複譲渡を見つける強力な手段になります。

特に、登記を重視する会社は「登記があるかどうか」だけでなく、登記の内容と提出書類の整合性も見ます。

請求書の情報、取引先、金額、期日といった基本情報が一致すると、疑いは一気に濃くなります。

登記不要の契約だから安全という意味ではありません。

登記がなくても、別のルートで矛盾が出れば結局発覚します。

登記は発覚を早める装置であり、発覚リスクそのものを生む唯一の要因ではありません。

請求・入金のズレで発覚する

売掛金の入金は基本1回のため、複数社へ同時に支払うことはできません。どちらか一方に支払えば、もう一方で遅延や不履行が発生し、調査が始まって二重譲渡に到達しやすくなります。

また、支払先口座の指定や入金名義、期日管理のズレも発覚の糸口になります。

実務では、遅延が発生した瞬間に関係者の行動が変わります。

ファクタリング会社は回収優先で動くため、取引先への照会や通知が現実の選択肢となり、結果として取引先にも波及しやすくなります。

契約時の提出書類(通帳コピー等)で発覚する

通帳コピーや入出金履歴、請求書、基本契約書などの資料から、既存のファクタリング取引を推認されることがあります。

買取代金の入金名義、期日ごとの資金移動、特定業者への送金履歴は、取引パターンとして残りやすい情報です。

同一債権の過去取引が疑われる、または説明と数字が合わない場合、追加資料の提出や取引先への確認を求められることがあります。

ここで無理に取り繕うほど不信が強まり、調査が深くなるのが典型です。

ファクタリングはスピードが売りでも、審査で見るポイントは実務的です。

書類の整合性を崩す行為は、二重譲渡の意図がなくても結果的に疑いを招き、契約停止や条件悪化につながります。

二重譲渡がバレたときのリスク

二重譲渡は単なる契約トラブルに留まらず、刑事・民事・信用面のダメージが同時に発生し得ます。

想定されるリスクを分解して把握しましょう。

二重譲渡が問題なのは、相手方の損害が大きくなりやすいことと、説明不能な矛盾が生じることです。

資金繰りの苦しさが背景にあっても、第三者からは計画的な不正に見えやすく、対応が厳しくなります。

また、取引先に知られたくないという動機が、結果として隠蔽や虚偽説明につながると、事態をさらに悪化させます。

早期に正面から整理しない限り、民事回収だけでなく刑事・信用問題に発展しやすい構造です。

ここでは、刑事責任、民事責任、信用失墜の3つに分けて整理します。

どれか一つで終わらず、連鎖する点が現実的な怖さです。

詐欺罪・横領罪など刑事責任の可能性

二重譲渡が、最初から資金をだまし取る意思があったと評価されると、詐欺罪や横領罪などが問題化し得ます。

特に、売却済みの債権をあたかも未売却のように見せて資金を受け取る形は、刑事上の評価が厳しくなりやすい領域です。

刑事事件化すると、資金繰りの問題を超えて、事業そのものが止まりやすくなります。

取引先対応、従業員対応、金融機関対応が同時に発生し、資金調達の選択肢が急激に狭まります。

また、捜査や立件の有無に関わらず、ファクタリング会社側が弁護士を通じて強い措置に出ることは珍しくありません。

疑われないための最善策は、二重譲渡をしないことに尽きます。

一括返還請求・損害賠償など民事責任

二重譲渡は契約違反として、一括請求、違約金、遅延損害金、損害賠償を求められる可能性があります。

回収のための調査費用や弁護士費用など、周辺コストも上乗せされやすい点が現実的な負担です。

さらに、複数社が関与すると、どの債権者が優先されるか、誰がどれだけ回収できるかで争いが生じ、長期化しやすくなります。

長期化は資金繰りを悪化させ、追加の資金調達も困難にします。

民事上の請求は、分割での解決が常に可能とは限りません。

相手方が不正を疑っている局面では、交渉余地が狭まり、早期一括回収を強く求められることがあります。

取引先・金融機関からの信用失墜

調査過程で取引先に波及すると、与信の見直し、支払条件の悪化、取引停止などが起こり得ます。

ファクタリング利用そのものより、二重譲渡という不正性が信用を大きく傷つける点が決定的です。

金融機関に対しても説明負担が増し、融資審査で不利になる可能性があります。

資金繰りが苦しいときほど銀行融資やリスケ相談が必要になりやすいのに、その入口が狭まるのは致命的です。

信用は一度失うと回復に時間がかかります。

短期の資金確保のために信用を切り売りすると、長期の売上や調達に影響し、結果的に資金繰りがさらに悪化する悪循環に入ります。

二重譲渡に当たらないケース

複数社を比較・利用すること自体が直ちに違法というわけではありません。

適法に行える線引きを明確にしておくことが重要です。

ファクタリングを複数社に相談しただけで違法になるわけではありません。

問題になるのは、同一の売掛債権を複数社に譲渡してしまうことです。

線引きを理解しておけば、比較検討や併用も現実的に行えます。

実務では、見積り取得と契約締結、そして実行のタイミングが混ざることで事故が起きます。

口頭の合意やメールのやり取りが積み重なって「どこまでが申込みで、どこからが契約か」が曖昧になると、意図せずリスクが高まります。

二重譲渡を避けるには、債権ごとの管理と、社内の申込状況の見える化が前提です。

ルールを作らずに複数社比較を始めると、ミスが起きたときに言い訳が通りません。

異なる売掛金を別の会社に売却する

売掛債権が別なら、それぞれ別会社に売却しても二重譲渡ではありません。

ただし、請求書の分割や同一請求の一部だけを別会社へ持ち込むと、契約内容次第では「同一債権の重複」とみなされる余地が出ます。

どの債権を、いくら、どこへ出したかを台帳で管理し、番号や期日で追える状態にしておくことが重要です。

複数社利用が適法であっても、資金移動が増える分、入金管理の難易度は上がります。

バレるリスクという意味でも、管理が複雑になるほど遅延やミスが増えやすい点は押さえておくべきです。

同一債権でも相見積もりまでに留める

同一の売掛金で複数社に見積りや条件提示を依頼する行為は、一般に可能です。手数料や契約条件には差があるため、相見積もり自体はむしろ健全な比較行為です。

ただし、複数社と同時に契約締結まで進めると二重譲渡になり得ます。

見積り依頼中の会社には、他社で決めた時点で撤回連絡を入れ、提出書類の返却や破棄の取り扱いも含めて記録を残すと安全です。

社内では、誰がどの債権でどこに打診しているかを一覧化し、勝手に追加申込みが走らない仕組みを作ることが重要です。

比較と不正は紙一重に見えることがあるため、手続きの透明性が自社を守ります。

他社利用(併用・乗り換え)はバレる?情報共有の実態

「別のファクタリング会社も使っていることが伝わるのでは」という不安に対し、何が共有され得て、どこから推測されるのかを現実的に整理します。

他社利用が必ず共有されるわけではありませんが、完全に隠し通せるとも限りません。

なぜなら、ファクタリングは債権譲渡である以上、登記や資金移動の痕跡といった客観データが残り得るからです。

また、ファクタリング会社は不正や反社リスクを強く嫌うため、審査やモニタリングで不自然な点があれば追加確認を行います。

その過程で、他社利用が推測されることがあります。

重要なのは「他社利用=悪」ではなく、「説明できない状態=危険」という点です。

複数社を使うなら、債権の切り分けと説明の整合性を最初から設計しておく必要があります。

信用情報機関の照会は基本ない

ファクタリングは融資ではなく債権譲渡取引であるため、一般的な個人信用情報や融資中心の信用情報の照会が常に行われるわけではありません。

借入のように情報機関の記録に一律で残る、というイメージとは異なります。

ただし、照会がないことは審査が軽いという意味ではありません。

請求書、取引基本契約、通帳、入金実績など、取引の実在性を確認する資料は求められ、そこから状況が読み取られます。

つまり、信用情報機関に載らないからバレないと考えるのは危険です。

実務上は、書類と資金の動きで判断されるため、説明の一貫性が最も重要になります。

業者間ネットワークや共有データベースの注意点

業界内での不正事例の共有、反社チェック、債権譲渡登記情報の活用などにより、他社利用が間接的に把握される可能性はあります。

特に、不自然な申込みが続く場合や、過去にトラブルがある場合は警戒されやすくなります。

また、契約書の情報取り扱い条項で、委託先や調査機関への提供が許容されているケースもあります。

守秘義務があるとしても、法令や契約に基づく範囲で確認が行われることはあり得ます。

気になる場合は、どの情報が誰に提供され得るかを契約前に確認することが現実的な対策です。

疑問を残したまま進めると、後で想定外の情報流通に気づいてトラブルになりやすいです。

通帳・入出金履歴から推測されることがある

通帳・入出金履歴には、買取代金の入金名義や、期日ごとの資金移動、特定業者への送金履歴が残ります。

これらは他社利用や乗り換えを推認する材料になり得ます。

提出範囲が広いほど見える情報も増えるため、どの口座をどの期間提出するのか、そして提出資料と説明が矛盾しないかが重要です。

隠すより、正当な範囲で整理して説明できる形を作る方が結果的に安全です。

特に複数社併用時は、入金と送金の対応関係が複雑になりやすいです。

債権ごとに入金予定日と支払予定日を紐づけ、説明できる管理表を持つことが、疑念を招かない実務対応になります。

ファクタリングがバレないための対策

取引先に知られないことを最優先にするなら、方式選定と契約条件の詰め、運用設計の3点セットで対策するのが有効です。

取引先にバレるかどうかは、偶然よりも設計の問題です。

2社間を選ぶだけでは不十分で、通知と登記の条件、そして入金後の送金運用まで揃って初めてリスクを下げられます。

また、バレないことを優先するほど、手数料や条件が不利になる場合があります。

短期の資金確保と長期の資金繰りの両方を見て、どこまでコストを許容できるかを先に決めておくと判断がぶれにくくなります。

最後に、透明性の低い契約は避けるべきです。

バレないどころか、契約トラブルで情報が外に出るリスクが上がります。

条件が分かりやすく、説明責任を果たす会社を選ぶことが基本です。

2社間・オンライン対応の業者を選ぶ

取引先に知られないことを重視するなら、原則通知不要の2社間を選び、オンライン完結などで書類・連絡導線を最小化するのが有効です。

関係者が増えるほど、情報が漏れる可能性は高まります。

ただし、スピードや手軽さだけで選ぶと、手数料や追加費用が不透明だったり、条件が利用者に偏っていたりすることがあります。

手数料の内訳、入金までの条件、途中解約時の扱いなどを事前に確認してください。

特に重要なのは償還請求権の有無です。

実態として返済を求められる形だとトラブルになりやすく、結果的に取引先へ波及する可能性も上がります。

契約の実態を理解して選ぶことが、バレにくさにも直結します。

債権譲渡通知・登記の条件を契約前に確認する

通知が原則なしと説明されても、例外条項で通知できる契約になっていないかを確認することが重要です。

どんな場合に通知されるのか、通知する際の手続きや事前連絡の有無まで具体的に確認しましょう。

登記についても、必須か任意か、実行タイミング、解除時の抹消対応、費用負担を明確にしてください。

登記があるだけで直ちに取引先にバレるとは限りませんが、照会されれば発覚し得るため、管理可能な条件にしておく必要があります。

契約前に確認すべきことは、バレないためだけでなく、後から条件をめぐって揉めないためでもあります。

揉めた時点で連絡が広がりやすくなるため、入口で潰すのが最もコストが低い対策です。

入金口座と資金移動の運用ルールを決める

売掛金入金からファクタリング会社への送金を遅延なく行えるよう、担当者、期日、承認フローをルール化してください。

バレる要因として多いのは、契約そのものよりも送金遅延による調査拡大です。

資金流用を防ぐために、入金専用口座を分ける、入金予定日に自動リマインドを設定する、送金を複数人承認にするなど、仕組みでミスを減らす設計が有効です。

人の注意力に頼るほど事故は起きます。

また、複数の資金調達を併用している場合は、資金移動が複雑化します。

債権ごとの入金と送金を紐づけた管理表を作り、いつ誰が何をするかを固定することで、遅延と疑念の両方を防げます。

資金繰りが厳しいときの代替策

ファクタリング以外にも、資金流出を抑える交渉や専門家活用で状況が改善することがあります。

併用も含めて検討しましょう。

ファクタリングは有効な手段ですが、手数料負担が続くと利益を圧迫し、資金繰りが根本的に改善しないことがあります。

短期の資金化と同時に、キャッシュアウトを抑える打ち手も検討することが重要です。

特に資金繰りが厳しい局面では、支払条件の調整やリスケなど、構造を変える施策の方が効果が大きい場合があります。

ファクタリングは時間を買う手段として位置づけ、改善策とセットで使うと安全です。

また、契約や法的リスクが絡むため、独断で進めるほど事故が起きやすくなります。

早い段階で第三者の視点を入れることが、結果的にコストを下げることにつながります。

支払い猶予・分割の交渉をする

買掛先、金融機関、リース会社などに対し、支払条件の変更を打診してキャッシュアウトを平準化する方法があります。

支払い猶予や分割、支払サイトの延長などは、資金繰りの改善に直結します。

交渉では、資金繰り表や改善計画を用意し、いつまでにどのように立て直すかを示すことが重要です。

根拠のある説明ができると、相手も社内稟議を通しやすくなります。

また、交渉は早いほど成功率が上がります。

支払い直前の相談は不信感を招きやすく、条件が厳しくなる傾向があります。

資金ショートの前に動くことが実務上のポイントです。

専門家(弁護士・税理士)に相談する

弁護士や税理士に相談することで、契約リスク(通知・登記・二重譲渡の誤認)と資金繰り改善策を同時に整理できます。

特に、複数の資金調達が絡むときは、全体最適の設計が必要です。

税理士は資金繰り表の作成、利益構造の分析、納税資金の見通しなどで力になります。

弁護士は契約書レビュー、トラブル時の交渉、法的手続きの要否判断で役立ちます。

専門家に早めに相談するほど、選べる手段が増えます。

追い込まれてからでは、条件の悪いファクタリングや無理な契約に流れやすいため、予防として活用するのが現実的です。

まとめ

取引先にバレるかどうかは、方式選定(2社間・3社間)と通知・登記の条件、そして利用後の運用で決まります。

リスクの高い行為(特に二重譲渡)を避け、契約前確認と入金管理を徹底して、安全に資金化を進めましょう。

取引先に知られたくない場合、基本は2社間ファクタリングですが、通知や登記の条件次第で発覚余地は残ります。

契約前に例外条項まで含めて確認し、バレる導線を潰すことが重要です。

2社間で最も多い事故は、入金後の送金遅延や運用ミスです。

バレないためには、入金口座と送金のルールを仕組み化し、期日どおりに完結させる運用が欠かせません。

二重譲渡は発覚ルートが多く、刑事・民事・信用のリスクが同時に発生し得ます。

複数社比較は相見積もりに留め、債権ごとの管理を徹底することで、安全に資金化を進めてください。