資金ショートは、会計上の黒字・赤字に関わらず起こりうる「支払い不能」の状態です。

放置すると取引先からの信用を失い、事業継続が困難になり、最悪の場合は倒産へと直結します。

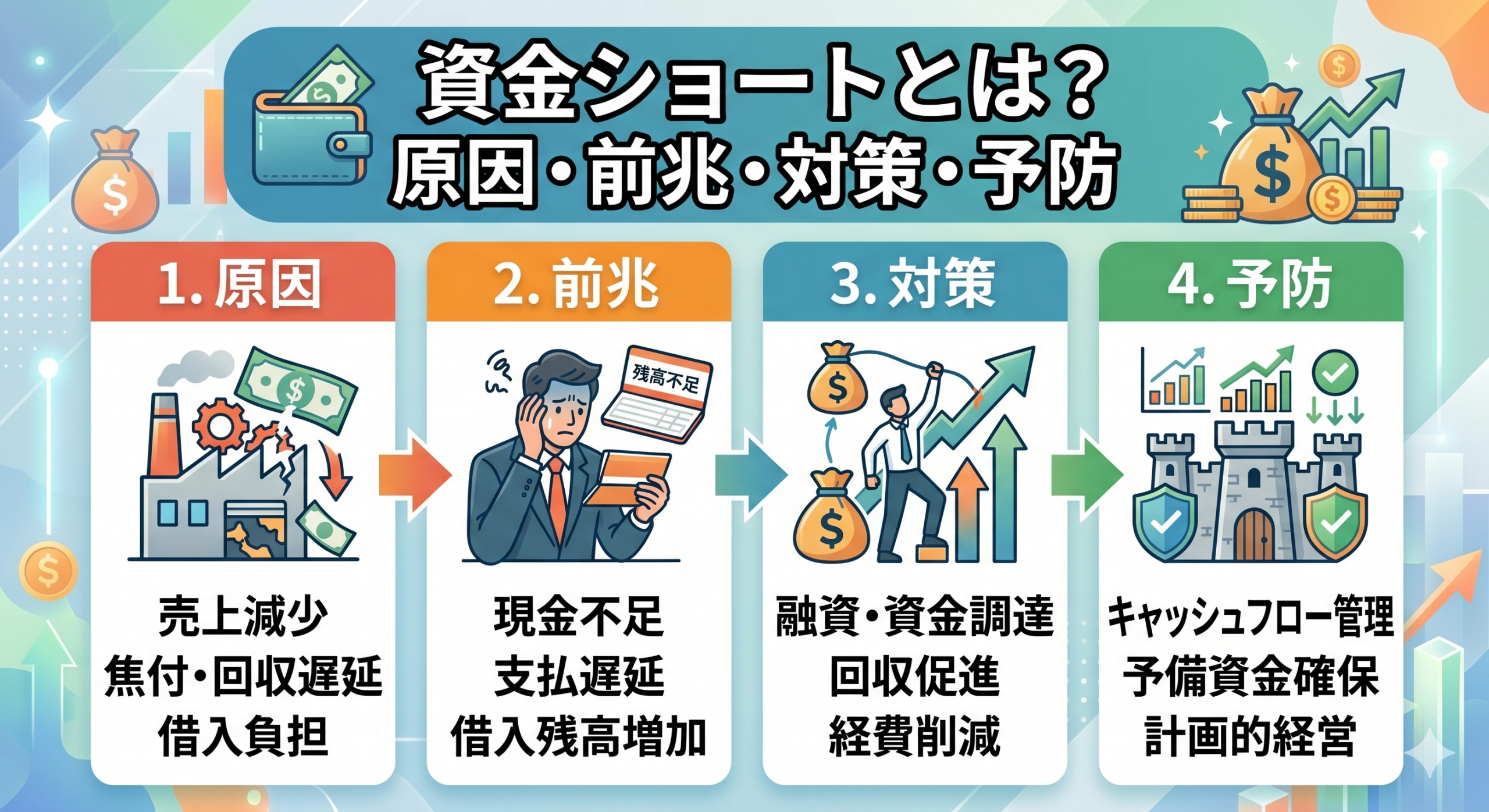

本記事では、資金ショートの定義や似た概念との違いを整理したうえで、起きやすい原因、見逃しやすい前兆、起こりそうなときの緊急対策、日常の予防策、相談先までを体系的に解説します。

資金繰りは「早めの気づき」と「先手の手当て」がすべてです。

自社の状況に照らし、今日からできる対策の優先順位を明確にしていきましょう。

1. 資金ショートの基本と「赤字・債務超過」との違い

まずは資金ショートの意味を正しく理解し、混同しやすい「赤字」「債務超過」「黒字倒産」との違いを押さえましょう。

ここを整理することで、いま必要な対応の緊急度と方向性が見えてきます。

資金ショートの定義

資金ショートとは、手元資金(現金・預金)が不足し、直近の支払いを期日までに実行できない状態です。

対象となる支払いには、以下のようなものが含まれます。

- 仕入代金・外注費

- 社員の給与

- オフィスの家賃

- 税金・社会保険料

- 銀行への借入返済

重要なのは、資金ショートは損益(儲かっているか)ではなく、キャッシュのタイミングで起きる点です。

売上が計上されていても、それが「売掛金」として未回収のままであれば、銀行口座の現金は1円も増えていません。💡実務上のポイント

赤字や債務超過は「企業の健康状態の悪化」ですが、資金ショートは「心肺停止(即死)」を意味します。

そのため、実務においては何よりも最優先で防がなければならない事態です。

「黒字倒産」と資金ショートの関係

黒字倒産とは、会計上は利益が出ている(黒字)にもかかわらず、資金ショートが引き金となって倒産してしまう現象です。

・典型例

売掛金の回収よりも先に、仕入代金や給与の支払いが集中してしまうケース。

・急成長時の落とし穴

受注が急増すると、先に仕入・人員・広告費などの「支出」が先行します。

売上代金が入ってくるのは数ヶ月後になるため、「売上が伸びるほど現金が減る」というパラドックスが起き、黒字倒産に陥りやすくなります。

2. 資金ショートが起きる7つの主な原因

資金ショートは、単一の要因ではなく複数の問題が連鎖して発生します。

自社に当てはまるリスクがないかチェックしてください。

① 売上の急減・利益の悪化

売上が急落ちしたり、原価高騰による値引きで粗利が悪化すると、入金の原資が細ります。

一方で、家賃や人件費などの固定費はすぐには減らせないため、1〜2ヶ月の下振れであっても手元資金が薄い会社は直撃を受けます。

② コスト増加・予定外の出費

原材料や物流費、外注費の上昇は、支払い額そのものを押し上げます。

また、設備の故障、クレーム対応、訴訟、損害賠償などの「想定外の支出」は支払いタイミングの選択肢が少なく、一気に資金を圧迫します。

③ 売掛金の入金遅延・未回収・取引先の倒産

売掛金は「入金されて初めて現金」になります。取引先の資金繰り悪化による入金遅延や、倒産による未回収が発生すると、予定していた資金計画が根底から崩れます。

④ 入出金のタイムラグ(サイトのズレ)

資金ショートの本質は、「入金より先に出金が発生する構造」にあります。

例えば、「回収サイト(入金まで)が60日」で「支払いサイト(出金まで)が30日」の場合、差分の30日分の運転資金を自社で立て替え続けなければなりません。

⑤ 在庫過多による資金の滞留

在庫は売れるまで「現金がモノに姿を変えて眠っている状態」です。

過剰在庫や滞留在庫が増えると、仕入代金の支払いだけが先行し、キャッシュが完全にロックされてしまいます。

⑥ 設備投資・借入返済の負担

設備投資は将来のためのものですが、支出は「先」に発生します。また、銀行への借入返済は損益計算書上の経費にならない(現金だけが減る)ため、利益が出ていても元金返済が重いと資金ショートを招きます。

⑦ 資金繰り管理不足(資金繰り表の未作成)

最大の原因は、「いつ、いくら現金が不足するか」を予測できていないことです。

税金や社会保険料、賞与など、金額が大きく支払時期が固定されている支出を織り込んでいないと、ある日突然口座が空になります。

3. 見逃してはいけない資金ショートの「前兆」サイン

資金ショートは突然起きるわけではありません。数ヶ月前から必ず以下のようなサインが現れます。

・手元資金と月次支払いのバランス悪化

口座残高が「月次の固定費(給与+家賃など)の1〜2ヶ月分」を切っている。

・支払い遅延・督促の発生

買掛金やクレジットカード、税金・社会保険料の支払いが遅れ始めている。

・売掛金残高・回収サイトの悪化

売上は立っているのに、なぜか常に口座残高が少ない(売掛金年齢表で確認すると、滞留している売掛金が増えている)。

⚠️手遅れになる前に

期日直前になるほど、打ち手は高コスト(高金利な資金調達など)になり、信用毀損リスクが高まります。

前兆を検知した段階で動けば、交渉も調達も選択肢が広がります。

4. 資金ショートしそうなときの緊急対策

もし「このままでは資金が足りなくなる」と分かったら、時間は一刻を争います。

以下のステップで並行して対策を打ちましょう。【緊急時の基本フロー】1. 資金状況の可視化 ➡ 2. 支出の延期・削減 ➡ 3. 資産の現金化 ➡ 4. 外部からの調達

STEP1:資金状況と入出金予定を「日付ベース」で特定する

何となく不安になるのではなく、まずは「何月何日に、何円足りないのか」を確定させます。

口座残高、確実に入る入金予定、絶対に動かせない支払いを日付順に並べ、不足額を算出します。

STEP2:支払いの延期・条件変更を交渉する

仕入先、家賃の大家、リース会社などに対し、「期日前」に誠意を持って支払猶予や分割の交渉を行います。

黙って遅れるのは最悪です。

「なぜ不足しているか」「いつまでにいくら払えるか」の計画を提示しましょう。

STEP3:税金・社会保険料の猶予を申請する

税金や社会保険料を放置すると、延滞金の発生だけでなく、最悪の場合は予告なく口座を差し押さえられます。

必ず事前に税務署や年金事務所へ赴き、「納税の猶予」や「換価の猶予」の手続き(分納の相談)を行ってください。

STEP4:遊休資産の売却・売掛金の早期資金化

・資産売却

使っていない車両、機械、不動産、余剰在庫など、すぐに換金できるものを洗い出します。

・ファクタリング

入金前の売掛債権をファクタリング会社に売却し、即日〜数日で現金化します。

融資ではないため審査が早いですが、手数料(コスト)が高い点、悪質な業者を避ける点に注意が必要です。

・手形割引

受取手形がある場合は、期日前に金融機関や専門業者で割り引いて現金化します。

STEP5:融資・ビジネスローンの検討

・銀行・日本政策金融公庫

金利は低いですが、審査に数週間〜1ヶ月以上かかるため、不足日まで猶予がある場合に有効です。

・ビジネスローン

最短即日〜数日で調達可能ですが、金利が高く限度額が低いため、あくまで「次の入金までの数日間を繋ぐ緊急避難」として利用します。

5. 資金ショートを未然に防ぐ日常の予防策

資金ショートを繰り返さないためには、平時からの仕組み作り(体質改善)が必要です。

① 資金繰り表を「週次・月次」で更新する

損益計算書(P/L)だけではキャッシュの動きは分かりません。

エクセルなどで将来の入出金を予測する「資金繰り表」を作成し、定期的に更新しましょう。

② 請求漏れ・未入金を防ぐルール化

請求書の送り忘れや、取引先の入金遅れを放置しない仕組みを作ります。

「期日を3日過ぎたら自動で電話・メールで督促する」といった社内ルールを徹底してください。

③ 取引条件(サイト)の見直し

新規取引の際はもちろん、既存の取引先に対しても「着手金(前受金)をもらう」「締め日を短くする」など、入金を早く・出金を遅くする交渉を地道に続けましょう。

④ 在庫回転率の改善とコスト(固定費・変動費)の最適化

無駄な在庫を持たないよう発注点を見直すほか、売上に連動しない固定費(家賃や不要なサブスク等)を平時から削減し、「損益分岐点」を下げておくことが最大の防御になります。

⑤ 平時からの「資金調達枠」の確保

資金繰りが良いときにこそ、銀行とコミュニケーションを取り、「当座貸越」や「コミットメントライン(融資枠)」を設定しておきます。

雨が降っていないときに傘を借りておくのが、スマートな財務戦略です。

6. 困ったときの相談先

一社だけで悩んでいると判断が遅れます。客観的なアドバイスを受けるためにも、以下の専門家や機関を活用してください。

・金融機関・公的機関

取引銀行や日本政策金融公庫、商工会議所など。

早めの相談であれば、リスケ(返済条件の変更)や緊急融資の相談に乗ってくれます。

・税理士・中小企業診断士

税理士は試算表の作成や納税猶予の書類作成に強く、中小企業診断士はビジネスの収益構造そのものを立て直す計画策定を支援してくれます。

7. 資金ショートに関するよくある質問(Q&A)

Q. 資金ショート寸前でもすぐできる対策は?

A. まずは「不足日と金額の特定」です。

その後、すぐに効果が出る「売掛金の回収督促」「買掛金の支払い猶予交渉」「税務署への分納相談」を期日前に行い、同時にファクタリングや短期融資などの即効性のある調達手段を並行して動かしてください。

Q. 資金ショートと「倒産」の違いは?

A. 資金ショートは「状態」、倒産は「結果」です。

資金ショートは一時的に支払いができない状態を指し、この段階で融資や猶予交渉が成功すれば首の皮一枚でつながります。

しかし、手形を2回不渡りにしたり、完全に支払い能力を失って事業を停止せざるを得なくなると「倒産」となります。

Q. 本当に黒字でも資金ショートするの?

A. 頻繁に起こります。

「売上(利益)の計上」と「実際の現金入金」にはタイムラグがあるため、売上が急増して仕入や人件費の支払いが先行すると、手元の現金が底を突いて黒字倒産に至ります。

まとめ:資金繰りは「可視化」から始まる

資金ショートは、経営における最大の危機ですが、「いつ、いくら足りないか」さえ事前に見えていれば、打てる対策は無数にあります。

まずは自社の通帳と未回収の請求書を並べ、簡易的な資金繰り表を作るところから始めてみましょう。

先手を打つことこそが、会社と従業員を守る唯一の方法です。