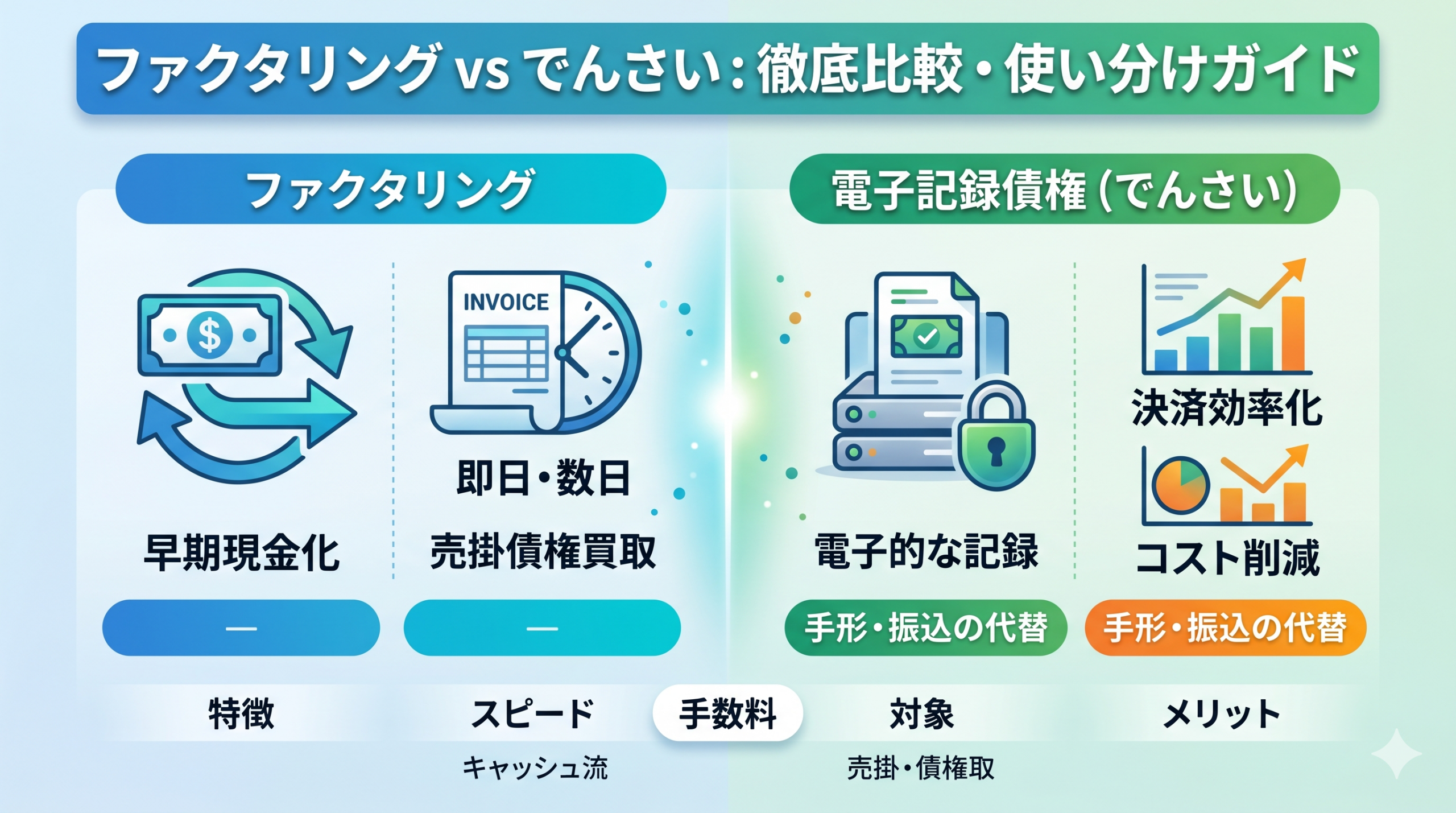

資金繰りを改善する方法として「ファクタリング」と「電子記録債権(でんさい)」はよく比較されますが、仕組み・手数料・審査・取引先への影響が大きく異なります。

本記事では、でんさいの基本から「でんさい割引」、ファクタリングの種類、両者の違い、選び方、導入前の注意点、そして両者を組み合わせた「でんさいファクタリング」までを整理し、自社に最適な使い分けを判断できるようにします。

電子記録債権(でんさい)とは何か?

電子記録債権とは、2008年に施行された「電子記録債権法」に基づき、紙の手形や目に見えない売掛金が抱える問題点を解消するために創設された比較的新しい金銭債権です。

その中で、国内の主要な金融機関が共同で設立した電子記録機関「株式会社全銀電子債権ネットワーク」が取り扱う電子記録債権の通称を「でんさい」と呼びます。

従来、企業間の決済手段として広く用いられてきた「手形(約束手形・為替手形)」には、物理的な紙であるための紛失・盗難・偽造リスク、発行時の印紙税や郵送費・保管費による管理コストの肥大化、期日前の銀行持込による取立手続の手間といった、実務上のデメリットやリスクが常につきまとっていました。

でんさいは、これらの紙の手形が持つ機能をそのままに、パソコンやインターネットバンキングを通じて「電子記録機関の記録原簿」へ電子的に記録することによって、権利の発生や譲渡を行う仕組みです。

つまり、「紙がない手形」とイメージすると理解しやすいでしょう。

でんさいが実務で重視される法的性質

実務においてでんさいが極めて強力なツールとなる理由は、単なる「売掛金(口頭や契約書ベースの請求権)」とは異なり、法律によってその権利関係が強力に保護・標準化されている点にあります。

通常の売掛金を第三者に譲渡(売却)する場合、民法の規定に基づき、債務者(支払企業)への「通知」や「承諾の取得」、あるいは「確定日付ある証書」による対抗要件の具備といった、極めて複雑で法的に厳格な手続きを踏まなければなりません。

これを怠ると、せっかく債権を譲り受けても、別の債権者や破産管財人に権利を主張できなくなってしまうリスク(対抗要件の不備)があります。

一方のでんさいは、電子記録機関のシステム上で「譲渡記録」の申請を行うだけで、第三者に対する対抗要件が自動的に、かつ完全に成立します。

二重譲渡のリスクがシステム的に排除されているため、譲り受ける側(銀行や事業者)にとっても極めて安全性が高い債権として扱われます。

取引先との合意が必須という「ネットワーク要件」

でんさいの導入を検討する上で、最初に理解しておかなければならない最大の分岐点が「ネットワーク要件」です。

でんさいは、自社単独の意思だけで利用を始めることができません。

支払企業(債務者)と納入企業(債権者)の双方が、でんさいネットに参加している金融機関に専用の口座を開設し、利用契約を結んでいる必要があります。

たとえ自社が「これからはでんさいで決済を行いたい」と希望しても、取引先の企業が「パソコン操作ができる社員がないから従来通りの振込や紙の手形がいい」「システム登録が面倒だから対応しない」と拒絶された場合、その取引先との間ででんさいを利用することは不可能です。

そのため、でんさいの導入効果を最大化するには、自社の主要な取引先(仕入先や外注先、あるいは売上先)がどの程度でんさいに対応しているか、事前に徹底したアンケートやヒアリングを行うことが実務上のスタートラインとなります。

でんさいの具体的な仕組みと実務フロー

でんさいの取引は、すべて電子記録機関の記録原簿への「記録」を契機に進行します。

実務における基本的な4つのプロセス(発生・譲渡・分割・決済)を詳細に見ていきましょう。

① 発生記録(債権の誕生)

支払企業(債務者)が、納入企業(債権者)に対する支払いのために、インターネットバンキング等を通じて電子記録機関に「発生記録」を請求します。

システム上に「いつ、誰が、誰に対して、いくらの金銭債権を発生させたか」が記録された時点で、でんさいという法的な権利が正式に成立します。

紙の手形における「手振(てぶり:手形を発行して相手に手渡す行為)」に相当するプロセスです。

② 譲渡記録(権利の移転)

でんさいを受け取った納入企業(債権者)は、その債権をそのまま満期(支払期日)まで保有して資金化を待つこともできますが、期日前に他の仕入先への支払いに充てるために「譲渡」することも可能です。

この際、システム上で「譲渡記録」を申請することで、債権の所有権が即座に移転します。

紙の手形における「裏書譲渡」と同じ機能です。

③ 分割譲渡(でんさい独自の強力なメリット)

紙の手形では原則として不可能だった、でんさいならではの極めて利便性の高い機能が「分割」です。

紙の手形の場合、1,000万円の手形をハサミで切って分けるわけにはいかないため、あらかじめ発行側に「300万円と700万円の2枚に分けて発行してほしい」と依頼するか、全額を裏書するしかありませんでした。でんさいの分割機能は、企業の資金管理の柔軟性を劇的に向上させます。

④ 口座間決済(期日当日の自動入金)

支払期日(満期日)を迎えると、でんさいの決済は金融機関のシステムを通じて自動的に処理されます。

期日当日に、支払企業の預金口座から資金が引き落とされ、納入企業の預金口座へ直接振り込まれます。

納入企業側は、紙の手形のように「期日前に銀行へ足を運び、取立の手続きを行い、手数料を支払って入金を待つ」といった事務負担が一切発生しません。

期日の午前中には口座に資金が反映されるため、決済の即時性と確実性が担保されています。

3. でんさいネットの利用開始手順と内部統制

でんさいを利用するためには、単にネットバンキングのオプションを申し込むだけでなく、社内の管理体制(内部統制)を含めた事前の設計が必要不可欠です。

利用開始までのステップ

まずは取引のある銀行、信用金庫、信用組合等の窓口から、でんさいサービスの利用申込を行います。

銀行等の金融機関による審査を通過すると、でんさいの利用者番号(ID)が発行されます。

自社のパソコンから専用サイト、あるいはネットバンキングの「でんさいメニュー」にログインできるように設定し、社内権限・承認フローの設計を行います。

内部統制(ガバナンス)の構築

実務上、最も重要なプロセスは社内権限の設計です。

インターネットを通じて数千万〜数億円の債権を動かすことができるため、1人の担当者が勝手に発生記録や譲渡記録を行える状態は、社内不正や誤操作による巨額の損失リスクを招きます。

でんさいシステムには、通常「担当者(入力者)」と「承認者(決裁者)」の権限を分離する機能が備わっています。

経理課の担当社員が、請求書や手形の発行データに基づいて、でんさいの金額や期日を入力する「入力権限」と、経理部長や経営者が、入力された内容が取引実態と合致しているかをダブルチェックし、最終承認を行う「承認権限」を明確に分けることが、導入時の必須要件となります。

4. 支払企業・納入企業から見たでんさいのメリット・デメリット

でんさいの導入効果や課題は、自社が「お金を支払う側(債務者)」なのか、「お金を受け取る側(債権者)」なのかによって大きく異なります。

支払企業(債務者)側のメリット・デメリット

支払企業側の最大のメリットは、印紙税の全面的な削減です。紙の手形では金額に応じて最大20万円の収入印紙を貼る必要がありましたが、電子データであるでんさいは印紙税が完全に非課税となります。

さらに、手形帳への記入、チェック、役員インキ捺印、書留での郵送、領収書の回収といった膨大な事務作業がクリック一つで完結し、紛失・盗難リスクも撲滅できます。

一方のデメリットは、月額の利用基本料や発生記録ごとの手数料といった社内の初期導入・運用コストが発生する点です。

また、仕入先に対してでんさいへの切り替えを依頼する案内文の送付や説明が必要となり、一時的に現場の負担が増えます。

さらに、でんさいを一度発生させると、原則として期日に自動引き落としされるため、「資金が足りないから数日待ってほしい」といった融通が利かなくなる点にも注意が必要です。

納入企業(債権者)側のメリット・デメリット

納入企業側のメリットは、受取・取立事務の効率化です。

手形を期日前に銀行へ持ち込む手間がなくなり、期日当日に口座へ自動入金されるため、取立手数料も発生しません。また、

前述の通り、保有する債権の一部だけを切り出して他社への支払いや銀行での早期割引に回せる「分割譲渡・分割割引」による柔軟性も得られます。

最大のデメリットは、支払企業が導入してくれないと使えないという依存性です。

大口の取引先が「振込決済」や「紙の手形」に固執している場合、自社だけがでんさいの準備を整えても恩恵を受けられません。

また、どの支払企業から、いつ、いくらのでんさいが届いているかを画面上で定期的に確認し、社内の売掛金台帳と一致させる管理体制を構築する必要があります。

5. 電子記録債権割引(でんさい割引)の深層

でんさい割引の法的な仕組み

「でんさい割引(電子記録債権割引)」とは、納入企業が受け取ったでんさいの支払期日が到来する前に、金融機関や手形割引業者にその債権を譲渡し、期日までの利息相当分(割引料)を差し引いた残額を現金(預金)として受け取る資金調達手法です。

本質的な仕組みは、従来の「手形割引」と全く同じです。法的には「債権の売買(譲渡)」という形式をとりますが、実務上および会計上・税務上は、その債権を担保にした「短期の融資(借入)」に近い性質を持っています。

でんさい割引の実務フロー

まず取引銀行などの金融機関に対し、保有しているでんさいの明細を提示して割引を申し込みます。

金融機関による審査を通過すると割引率(金利)が提示され、合意すればシステム上で金融機関宛てに「譲渡記録」を申請します。

譲渡記録の完了を確認後、金融機関から割引料を差し引いた金額が自社の口座に振り込まれ、支払期日になると、支払企業の口座から金融機関へ自動的に決済資金が支払われて取引が完結します。

手数料(割引率)の相場

でんさい割引の最大のメリットは、その後で解説するファクタリングに比べて「圧倒的に手数料(コスト)が低い」点にあります。

取扱機関ごとの一般的な割引率(年利換算)の相場は以下の通りです。

- 都市銀行(メガバンク): 年利 0.5% 〜 1.5% 程度

- 地方銀行・第二地方銀行: 年利 1.0% 〜 3.0% 程度

- 信用金庫・信用組合: 年利 2.0% 〜 4.0% 程度

- 民間の手形割引専門業者: 年利 3.0% 〜 8.0% 程度

1,000万円という大金をわずか5万円弱の手数料で、3ヶ月も前倒しで現金化できる計算になります。

極めて重要な注意点:償還請求権(リコース)の存在

でんさい割引を利用する上で、経営者が絶対に忘れてはならない決定的なリスクが、「償還請求権(リコース)」です。

でんさい割引の契約は、原則としてすべて「償還請求権あり(リコース契約)」です。

これは、もし支払期日に支払企業(債務者)が倒産や資金ショートを起こし、でんさいが「不渡り(決済不能)」となった場合、割引を行った金融機関は「割引を申し込ん自社に対して、1,000万円を全額キャッシュで買い戻しなさい」と請求できる権利を指します。

つまり、でんさい割引によって一度は手元に現金が入ってきたとしても、支払企業が倒産すれば、その損失の全額を自社が被らなければなりません。

これが、でんさい割引の審査において、支払企業だけでなく「持ち込んだ自社の返済能力」も厳しく見られる理由です。

自社が赤字決算や債務超過の場合、銀行は「不渡り時に買い戻してもらえない」と判断し、でんさい割引を謝絶することが多々あります。

6. ファクタリングの基礎知識と分類

ファクタリングとは何か?

ファクタリングとは、企業が保有している「売掛金」や「請負代金債権」などの売掛債権を、期日前にファクタリング会社に完全に売却し、早期に現金化する資金調達手法です。

でんさい割引が「でんさい」という法的な電子決済インフラを前提としているのに対し、ファクタリングは通常の「売掛金」をそのまま買い取るため、支払企業が特別なシステムを導入していなくても利用できるのが大きな特徴です。

ファクタリングの基本分類:買取型と保証型

ファクタリングには、その目的に応じて大きく2つの種類があります。

資金調達を主目的として保有する売掛金を売却し、手数料を差し引いた現金を期日前に得る「買取型ファクタリング」と、売掛先に信用不安がある場合にあらかじめ保証料を支払って債権に保証をかけ、売掛先が倒産した際に保証金を受け取る「保証型ファクタリング」です。

一般的に資金調達として「ファクタリング」と言う場合、この買取型を指します。

実務の運命を分ける「2社間」と「3社間」の構造

買取型ファクタリングを利用する際、実務上最も重要な決定軸となるのが「2社間」と「3社間」の選択です。

2社間ファクタリング

「自社」と「ファクタリング会社」の2者間だけで契約を結びます。

最大のメリットは、売掛先(取引先)にファクタリングを利用している事実を一切知られずに資金化できる点です。

ファクタリング会社から資金が自社口座に振り込まれた後、本来の期日に売掛先から自社の口座に通常通り売掛金が入金されたら、その資金をそのままファクタリング会社へ送金して精算します。

ファクタリング会社にとっては、「利用者が売掛先から回収した資金を使い込んでしまうリスク」や「架空債権のリスク」が高くなります。

そのため、手数料相場は10%〜20%程度と非常に高く設定されています。

3社間ファクタリング

「自社」「ファクタリング会社」に、「売掛先(債務者)」を加えた3社間で契約を結びます。

売掛先に対して「債権をファクタリング会社に譲渡しました」という通知を行い、承諾を得る必要があります。

本来の期日になると、売掛先は自社ではなく、ファクタリング会社が指定した口座へ直接売掛金を振り込みます。

ファクタリング会社にとっては回収リスクが劇的に下がるため、手数料相場は1%〜10%程度と、2社間に比べて圧倒的に低くなります。

しかし最大のデメリットは、取引先に「この会社は資金繰りがそこまで悪化しているのか」という信用不安を与えてしまい、今後の取引縮小や打ち切りのリスクをはらむ点です。

ファクタリングのメリット

ファクタリングを語る上で、でんさい割引に対する最大の優位性が、原則として「償還請求権なし(ノンリコース)」での契約であるという点です。

ノンリコースとは、ファクタリング会社に売掛金を完全に売却した後に、もし売掛先が倒産して売掛金が回収不能になったとしても、ファクタリング会社は自社に対して「売ったお金を返せ」と要求することは一切できないというルールです。

つまり、ファクタリング手数料の中には、早期現金化の利息だけでなく、「貸倒リスクの完全な引き受け料」が含まれているのです。

そのため、自社の決算が赤字であっても、税金を滞納していても、あるいは銀行融資を断られている状態であっても、「売掛先(お金を支払う側)の信用力が高い」のであれば、ファクタリングの審査は極めて高確率で通過します。

7. 項目別の詳細比較:実務で直面する重要論点

ファクタリングとでんさい割引のどちらを選ぶべきか、実務的な背景と法的な根拠に沿って各重要論点をさらに深掘りして解説します。

①手数料構造とその計算マジックの違い

でんさい割引のコストは「年利(%)」で表示されますが、ファクタリングの手数料は「債権額に対する一律の掛目(%)」として提示されることが一般的です。

ここを混同すると、コスト計算で致命的な見誤りを起こします。

ファクタリングは「1ヶ月後に確実に入るお金」であっても、総額の数%〜十数%を引かれるため、恒常的にファクタリングを使い続けると、自社の粗利益がすべて手数料に食い潰され、黒字倒産のスパイラルに陥る危険性があります。

②審査ロジックの違い

銀行で行うでんさい割引は、融資の一種として厳格に審査されます。銀行の審査では、「支払企業の倒産確率」と「持ち込んだ自社が倒産した場合に買い戻せるか」の掛け算で判断されます。

そのため、自社が債務超過であったり、銀行の返済条件を変更(リスケジュール)している最中であったりする場合は、いくら支払企業が超優良企業であっても、審査で落とされる確率が非常に高くなります。

これに対し、ファクタリングは「資産の完全買い取り」です。

ファクタリング会社が最も恐れるのは、売掛先が倒産することだけであり、利用している自社が倒産しても、売掛金さえ生きていれば期日に売掛先から直接回収できるため問題ありません。

したがって、「自社の財務諸表がどれだけ悪くても、取引先が上場企業や官公庁であれば即座に通る」という逆転現象が起きるのです。

③取引先(売掛先)との関係性と信用不安リスク

2社間ファクタリングの最大の強みは、取引先に調達の事実を知られないことです。

日本の商習慣において、「ファクタリングを頻繁に使っている」という噂が取引主に広まると、「あの会社は現金がショートしかけているのではないか」という懸念を持たれ、今後の取引縮小や打ち切りのリスクをはらみます。

でんさい割引の場合、でんさいを譲渡した記録はシステム上に残るため、支払企業が確認すれば、自社が割り引いて現金化している事実を把握することができます。

ただし、でんさいや手形の割引は、日本の経済活動において「極めて一般的な商習慣・合理的な資金調達」として認知されているため、でんさいを割引したからといって信用不安を引き起こすケースはほとんどありません。

④契約回数と事務手続きの運用負荷

ファクタリングは、原則として「請求書が発生する都度」、ファクタリング会社と個別に債権譲渡契約を締結し、売買代金領収書を取り交わし、通帳のコピーや注文書・納品書といったエビデンスを提出する必要があります。

毎回まとまった書類の準備と審査が必要になるため、月間に何度も資金化を行いたい場合、経理担当者の業務負荷は非常に大きくなります。

でんさいは、一度金融機関と「でんさい割引の基本契約(割引枠の設定)」を締結してしまえば、あとは必要な時にインターネットバンキングの画面上で、割り引きを希望するでんさいを選択し、数クリックするだけで手続きが完了します。

書類の再提出や都度の対面契約は一切不要となるため、定常的な運用における業務効率はでんさいが圧倒的に優れています。

8. 自社にとっての最適な選択肢

ファクタリングとでんさい割引、どちらを選ぶべきかの判断基準を明確にするための「Yes/No 判断フロー」と、具体的な企業ケーススタディを提示します。

最適手段を導く4つの質問

- 【時間】 資金が必要なのは「今日・明日中」などの超緊急か?

- Yes: 2社間ファクタリング一択

- No: 質問2へ

- 【ネットワーク】 取引先はでんさいを導入しているか?

- No: ファクタリング(または通常の銀行融資)を検討

- Yes: 質問3へ

- 【自社の与信】 自社は決算が赤字、税金滞納、あるいは銀行から融資拒絶されているか?

- Yes: 銀行のでんさい割引は困難。ファクタリングを検討

- No: 質問4へ

- 【貸倒リスク】 取引先の経営状態に強い不安があり、貸倒リスクを完全に消し去りたいか?

- Yes: ノンリコースのファクタリング(または保証型)を選択

- No: でんさい割引が最も低コストで最適

9. でんさいファクタリング(一括信託型・一括買取型)の仕組み

最後に、でんさいとファクタリングの長所を融合させた、高度なサプライチェーン金融スキームである「でんさいファクタリング」について解説します。

でんさいファクタリングとは何か?

でんさいファクタリングとは、主に「購買力が極めて高い大企業(支払企業)」が主導して導入する決済・資金調達システムです。

金融機関や大手ファクタリング会社が提供するシステムと、でんさいネットのインフラを連携させて運用します。

従来の3社間ファクタリングは、資金繰りに困った「納入企業」が主体となって個別に売掛先へ願い出るものでした。

これとは逆に、でんさいファクタリング(一括ファクタリング)は、支払企業(親会社など)が「うちの仕入先(下請企業など)の資金繰りを応援し、同時に自社の支払事務も効率化しよう」という目的で、プラットフォームを丸ごと用意する点に本質的な違いがあります。

具体的な仕組みとスキーム

支払企業(大企業)が、金融機関やファクタリング会社と「でんさいファクタリングに関する基本契約」を一括して結び、自社の仕入先である納入企業各社に対して制度への参加を募ります。

支払企業は、毎月の仕入確定データをファクタリング会社およびでんさいシステムへ一括して送信し、これにより、納入企業に対してでんさいが発生します。

でんさいファクタリングのシステムにログインした納入企業は、発生したでんさいを画面上で確認し、以下のいずれかを自社の都合に合わせてボタン一つで選択できます。

- パターンA(期日まで保有): 資金に余裕があるため、このまま割引はせず、期日(満期)まで保有して100%の満期金を自動口座入金で受け取る。

- パターンB(早期ファクタリング): 今月は資金繰りが苦しいため、支払企業(大企業)の極めて高い信用力をバックにした超低金利(優遇レート)で、期日前に一括して、または必要な分だけ分割して早期現金化(ファクタリング)する。

でんさいファクタリングのメリット・デメリット

支払企業(大企業)側のメリット

多数の下請企業に対する毎月の手形発行や振込の手続きが、ファクタリング会社への一括データ送信に一本化され、経理部門の省力化とガバナンス強化が実現します。

また、下請企業に対して低コストでの資金調達手段を提供できるため、下請法の遵守やサプライチェーンの維持・強化(下請企業の連鎖倒産防止)につながります。

納入企業(中小企業)側のメリット

自社の信用力ではなく、親会社(大企業)の信用力に基づく非常に低い手数料率(多くは年利換算1.0%〜3.0%程度)で、安全にファクタリング(ノンリコースでの早期資金化)を利用できます。

また親会社が推奨している公式の制度であるため、ファクタリングを利用しても親会社に信用不安を持たれるリスクが完全にゼロとなります。

デメリット・注意点

このスキームは、支払企業側がある程度の年商規模(上場企業〜準上場企業クラス)を誇り、かつ金融機関との強い信頼関係がないと組成できません。

一中堅・中小企業が「でんさいファクタリングを始めたい」と言って一からシステムを構築することは極めて困難です。

また、初期のシステム利用基本料や、実際に早期現金化を行う際の手数料率の設計が提供する金融機関によって細かく異なるため、支払企業と納入企業のどちらがどのコストを負担するのか、導入前に契約と運用ルールとして明文化しておくことがトラブル防止になります。

まとめ:資金繰り改善へのロードマップ

「ファクタリング」と「でんさい(でんさい割引)」は、どちらが優れていてどちらが劣っているという関係ではありません。

それぞれに明確な一長一短と、法的な役割が与えられています。

最後に、経営者や財務担当者が取るべき「資金繰り改善へのロードマップ」を提案します。

平時(財務が健全なとき)のアクション

まずは、自社の主要な取引先に対してでんさいの導入状況を調査し、可能な限り「でんさい決済」への切り替えを進めてください。

同時に、取引銀行に対して「でんさい割引の枠(極度枠)」をあらかじめ申請・設定しておきます。

これにより、将来的に突発的な資金ギャップが発生しても、年利数%という最低限のコストで、いつでもインターネットから数クリックで資金を調達できる安心の防衛ラインが完成します。

緊急時(銀行融資が使えないとき)のアクション

「予期せぬ大口失注があった」「入金が予定より遅延した」「材料費が高騰して職人への支払いが間に合わない」といった緊急事態に陥り、銀行融資やでんさい割引の審査が通らない場合は、「2社間ファクタリング」の活用が選択肢に入ります。

手数料は高くつきますが、会社を倒産から守るための臨時の資金調達として、これほどスピードと確実性を兼ね備えた手段はありません。

ただし、これはあくまで単発の緊急避難措置であり、数ヶ月連続して利用することは利益率を著しく低下させるため避けてください。

自社の財務体力、必要な資金の緊急度、取引先との関係性の深さ、そして万が一の貸倒リスクをどこまで許容できるか。

これらの要素を正確に整理し、2つの調達手段を戦略的に使い分けることこそが、企業の資金繰りを最適化し、持続可能な成長を実現するための財務戦略です。