外注費は売上の入金よりも先に支払いが発生しやすく、入金サイト(サイクル)次第では資金繰りを一気に圧迫します。

外注費の支払い遅延は、外注先からの取引停止や品質低下など、事業継続リスクに直結するため、早めに「何でつなぐか」「どれを選ぶべきか」を判断することが重要です。

本記事では、外注費の定義や会計・税務の注意点から、支払いが厳しいときの優先対応、ファクタリング・ビジネスローン・公的融資・銀行融資・資金調達代行まで、選び方の判断ポイントを整理します。

最適解は1つではなく、「いつまでに、いくら、どの確度で必要か」と「契約・税務の地雷がないか」を同時に満たす手段を選ぶことです。

読み進めながら、自社の外注費支払いを止めないための優先順位を作ってください。

外注費で資金繰りが苦しくなる3つの理由

外注費の資金負担は「支払いが先、入金が後」という構造で生まれます。

どの場面で資金ショートが起きやすいかを3つの要因に分解して把握します。

① 入金サイトとのタイムラグ(ズレ)

外注費は、納品や作業の進捗に合わせて先に支払う契約になりやすく、売上の入金より前にキャッシュアウトが来ます。

特に「検収後請求・翌月末入金」など入金サイトが長い業種では、売上が立っていても手元の現金が足りない状態(黒字倒産リスク)が起きます。

② 案件増加に伴う「増収倒産」のリスク

資金繰りが悪化する典型は、案件増で外注費の支払い総額が先行して膨らむケースです。

売上が伸びているのに苦しいのは、利益ではなくタイミングの問題であり、成長局面ほど発生しやすい落とし穴です。

③ 見積の甘さと追加作業の発生

追加作業や仕様変更で外注費が当初見込みを超えると、資金繰り表にない支払いが突然発生します。

見積・契約・検収が曖昧なほどブレが大きくなり、資金調達以前に「管理の弱さ」が資金ショートを招きます。

2. 外注費の基本定義と混同しやすい勘定科目

外注費として計上できる支出の範囲を整理し、業務委託・請負・制作など典型パターンを明確にします。

外注費の定義

外注費は、社外の個人や企業に業務の一部を委託し、その対価として支払う費用です。

自社の人件費ではなく、外部リソースを使って成果物や役務提供を受けたときに発生します。

💡ポイント

請負契約(成果物に対して支払う)でも準委任契約(特定の業務行為に対して支払う)でも、実態として社外に業務を任せているなら、会計上は外注費(または業務委託費)として扱われます。

範囲を明確にする意義

どの支出が案件原価に紐づくのか(原価管理)が見えると、資金繰りが苦しい原因が「案件ごとの赤字(構造問題)」なのか、それとも「単なる一時的なズレ(タイミング問題)」なのかを判別しやすくなります。

外注費と混同しやすい勘定科目の違い

科目がぶれると原価率や粗利が歪み、銀行や投資家に「利益構造が読みづらい」と見られて資金調達(融資審査)にも悪影響が出ます。

・仕入(売上原価): 物を買ってそのまま販売する事業において、商品や原材料を購入する費用。

・支払手数料: 決済手数料、振込手数料、専門家(弁護士や税理士)へのスポットの報酬など。

・広告宣伝費: 不特定多数を対象とした集客のための広告出稿や、媒体に支払う費用。

・業務委託費: 外注費とほぼ同義。社内で「開発外注費」「営業業務委託費」のようにルールを決めて使い分けるのはOK。

✅重要なのは名称よりもルールです。 社内で定義を作り、同じ支出は常に同じ科目に入れることが、資金繰り分析の精度を上げます。

3. 税務・労務最大の地雷「外注費と給与の判断基準」

税務・労務の観点から、外注費(業務委託)と給与(雇用)の判断で見られるポイントを整理します。

外注費か給与かは、契約書の名称だけで決まりません。税務調査では以下の「実態」が厳しく見られます。

税務署がチェックする4つの基準

- 指揮命令を受けるか: 業務の進め方や手順について、自社が細かく指示しているか

- 時間の拘束性: 勤務時間や勤務場所が指定され、拘束されているか

- 代替性があるか: その人でなければダメなのか、他人に再委託(外注)してもいいのか

- 道具・材料の負担: パソコンや作業道具、材料をどちらが用意しているか

成果ではなく「労働時間」に対して報酬を払っている場合や、専属に近い状態で他社の業務ができない環境にある場合、実態は「雇用(給与)」であると判定されるリスク(給与認定リスク)が跳ね上がります。

外注費が給与認定された場合のリスク

実質的な「給与」と判断された場合、企業は以下のような致命的なペナルティやトラブルに直面します。

・税務上のペナルティ(追徴課税)

外注費であれば発生しない「源泉所得税の徴収漏れ」を指摘されます。

さらに、外注費として差し引いていた消費税の仕入税額控除が否認されるため、過去にさかのぼって消費税と源泉所得税、および延滞税・過少申告加算税を一括で支払う必要があります。

・労務トラブルと社会保険の負担

実態が雇用であれば、過去の「未払い残業代」の請求リスクが生じます。

また、過去に遡及して健康保険や厚生年金などの社会保険に加入させられ、会社負担分の保険料を大きく徴収される可能性があります。

・信用面への悪影響

外注先との関係悪化だけでなく、資金調達の際に提出する事業計画の前提(コスト構造)が根底から崩れるため、金融機関や投資家からの信用を失うことになります。

4. トラブルを防ぐ契約書の注意点

支払い遅延、検収未了、追加作業など、外注取引で揉めやすい論点を契約面から先回りして防ぎます。

契約書で必ず明記すべき3つのポイント

・検収条件と支払い条件の明確化

何をもって「納品(完了)」とするのか、検収期間は何日かを明確にします。

ここが曖昧だと、支払う・支払わないのトラブルに発展します。

・追加作業・仕様変更のルール化

仕様変更や修正対応の範囲、追加見積の基準、作業開始の承認フローをあらかじめ決めておきます。

これを怠ると、想定外の外注費が発生して資金繰りを直撃します。

・権利の帰属と再委託の可否

成果物の著作権の移転タイミング(「検収完了時」か「入金完了時」か)や、再委託の可否を明記します。

5. 外注費が払えないときの最優先対応

支払い不能が見えた時点での初動が、損害拡大と信用毀損を左右します。

実務の優先順位に沿って対応します。

1:事実関係の整理と「見える化」

まずは支払期日、契約上の支払い条件、検収状況、請求金額の内訳、相手先ごとの重要度を一覧化し、「いつ、どこに、いくら足りないのか」を正確に確定させます。

2:短期対応と抜本改善の切り分け

資金調達を検討する前に、「今週を乗り切るための選択肢」と「来月以降の再発防止」を分けて考えます。

その場しのぎの緊急対応(高利の借入など)だけを続けると、手数料負担が積み上がり、かえって資金繰りが悪化します。

3:外注先への早期連絡

連絡のタイミングは「遅れると確定してから」ではなく、「遅れる可能性が見えた時点」が原則です。

相手も資金計画を立てているため、早い共有ほど代替案(分割、期日調整)を受け入れてもらいやすくなります。

📌 連絡時に伝えるべき必須5項目

- 支払いが遅延する明確な理由(簡潔に)

- 具体的な「支払予定日」

- 分割にする場合の「回数」と「金額」

- 今後の発注方針(継続・縮小・一時停止など)

- 担当窓口と、今後の連絡頻度 ※曖昧な約束は絶対に避け、必ず守れるラインだけを提示してください。

💡実務のコツ 口頭や電話だけで済ませず、必ずメールや書面で証跡(エビデンス)を残します。

後日の認識違いを防ぐだけでなく、金融機関への説明資料としても役立ちます。

ステップ4:支払い条件の変更交渉

単に「待ってください」ではなく、相手の不安を減らす具体案を複数用意して交渉に臨みます。

- 交渉例: 支払サイトの延長、分割払い、検収条件の調整、相殺(相手への支払いと、相手からの入金がある場合)

- 代替案: 着手金や一部(少額でも)を先に支払い、残金を延期してもらう/今後の案件で単価や支払条件を優遇する。

交渉が合意に至ったら、必ず合意書や覚書(変更契約書)に落とし込み、支払期日や遅延時の取り扱いを明文化しておきます。

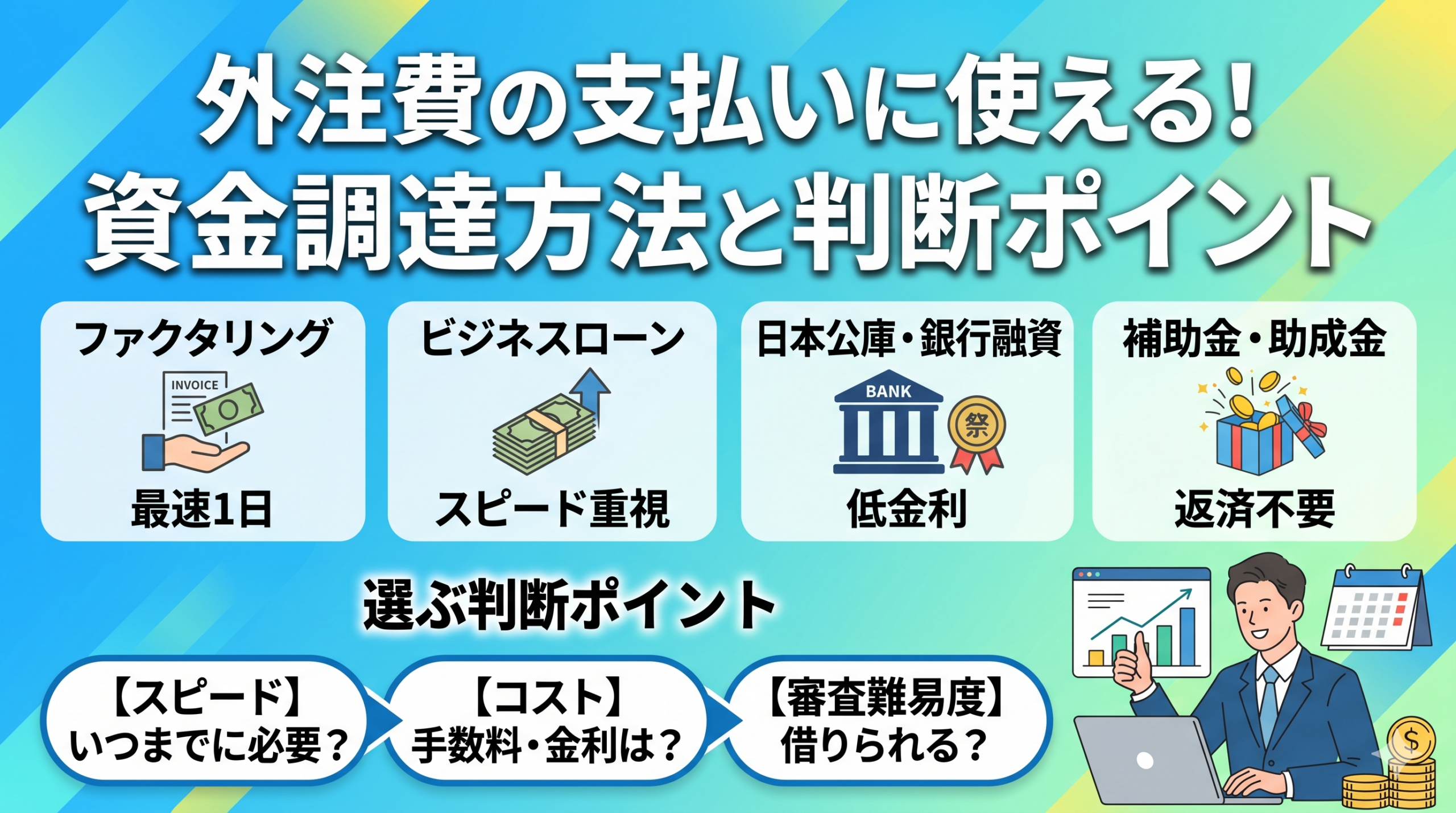

6. 外注費を確保するための資金調達アプローチ

緊急度(今日〜数日/数週間/数カ月)と審査・コストのバランスで、最適な調達手段は変わります。

① ファクタリング(緊急度:高 / 数日以内)

入金予定の売掛金を買い取ってもらい、早めに現金化(早期資金化)して外注費を捻出する方法です。

借入とは異なり「売掛債権の売却」にあたるため、貸借対照表(B/S)上の負債を増やさずに資金を用意できるメリットがあります。

- 2社間ファクタリング(スピード重視): 自社とファクタリング会社の2者で完結。

売掛先への通知がないため、取引先に知られずに進められる。

最短即日での資金化が可能だが、手数料は高め。 - 3社間ファクタリング(コスト重視): 売掛先にも通知して承諾を得る形。

売掛先が直接ファクタリング会社に支払うため回収リスクが低く、手数料は安め。

ただし、資金化までに時間がかかる。 - 審査のポイント: 自社の赤字や債務超過よりも、「売掛先の信用度(本当に確実に入金されるか)」が最重視されます。

- 注意点: 手数料が粗利を削ると、翌月以降の資金繰りがさらに悪化する「ファクタリング自転車操業」に陥るリスクがあります。

また、売掛先が倒産した際に自社が代わりに返済しなければならない「償還請求権(ウィズアウト・リコース)」がない契約であることを必ず確認してください。

② ビジネスローン(緊急度:中 / 1週間以内)

ビジネスローン(ノンバンク等)は、数日〜1週間程度で融資を受けられるため、短期の資金不足を補うのに適しています。

- メリット: 担保や保証人が原則不要で、銀行融資よりも審査が非常に早い。

- 注意点: 金利が年3%〜18%程度と高めです。

あくまで「確定している入金までの数週間のズレ」を埋める使途に限定すべきです。

③ 銀行融資・公的融資(緊急度:低 / 1ヶ月以上)

資金繰りを根本から改善し、外注費の支払いを安定させるためには、低金利・長期返済が可能な「銀行融資」や「公的融資(日本政策金融公庫など)」の活用が不可欠です。

- 「運転資金」の考え方: 外注費の支払いは、事業を回すための「経常運転資金」に該当します。融資を申し込む際は、単に「お金が足りない」ではなく、「案件の入金サイトと外注支払サイトのギャップ(タイムラグ)を埋めるための『つなぎ資金』である」ことを資金繰り表を用いて説明すると、審査の納得感が劇的に上がります。

- 準備書類: 直近の試算表、受注の根拠となる資料(受注残、契約書、発注書)、外注費の内訳と発生条件の一覧、案件ごとの入金・支払サイクルをまとめた表。

④ 資金調達代行を使う判断基準

自社での調達が難しい・時間がない場合、専門のコンサルタントや代行会社を使う選択肢があります。

- メリット

経営者が現場対応で手一杯な場合、資金繰り表の作成、事業計画書の骨子作り、最適な金融機関の選定などを丸投げできるため、時間と成功確率を大きく買えます。 - デメリットと選び方

着手金や成果報酬などの費用が発生します。

実績や手数料の内訳が透明であるか、成功報酬の定義(審査通過時か、実際の入金時か)が明確な会社を選びましょう。

返済可能性や事業計画の最終責任は、あくまで経営者にあります。

7. 外注費の支払いを安定させる資金繰り改善策

資金調達はあくまで応急処置です。

外注費が先行しても会社が回る体質にするための根本的な改善策に取り組みましょう。

1. 資金繰り表の「週次」運用

資金繰り表は、月次だけでなく「週次(あるいは日付ベース)」で入出金を並べるのが基本です。

外注費は支払予定日と金額が事前に確定しやすいため、請求書が届く前であっても「発注・契約の時点」で予定を入れておくことで、資金ショートの兆候を30日〜60日前に察知(早期警戒)できます。

2. 入金サイクルの短縮と回収の早期化

- 検収条件の見直し: 納品から検収までの期限を契約書で「○日以内」と区切り、請求の遅れを防ぎます。

- 分割請求・中間金の設定: 開発や制作など期間が数ヶ月に及ぶ案件では、「着手金(30%)」「中間金(30%)」「納品金(40%)」のように分けて回収し、外注費の先行負担を相殺します。

- 徹底した与信管理: 入金遅延が常態化している取引先を放置すると、自社が資金調達の手数料で損をすることになります。督促フローを仕組み化しましょう。

まとめ

外注費の支払いを安定させるためには、「会計・契約の整備」と「正しい資金調達の選択」をセットで考えることが重要です。

外注費の定義、科目分類、給与との線引きといった「税務・会計の土台」を整えることが、結果として融資の審査通過率を上げ、最も低コストでの調達につながります。

払えないリスクが見えたら、早期の連絡と条件交渉で信用を守りつつ、緊急度に応じてファクタリングやビジネスローン、根本治療として銀行・公的融資を組み合わせます。

今日の支払いを乗り切りながら、来月以降に資金がショートしない仕組み(資金繰り表の運用と入金サイクルの短縮)を同時に整えることこそが、外注費の資金繰りで失敗しない最短ルートです。