クリニックや医療機関の経営において、最も頭を悩ませるのが「キャッシュフローの空白」です。

どれほど高い稼働率であっても、実際に診療報酬として現金が入金されるまでには、診療月から起算して約2ヶ月のタイムラグが発生します。

この「売上はあるが現金がない」という状態が、医療経営における最大のリスクであり、時に黒字倒産を招く原因となります。

この空白期間を埋め、経営に潤滑油を注ぐ手段として、多くの医療機関が活用しているのが「診療報酬ファクタリング」です。

本記事では、その仕組み、資金の流れ、そして財務戦略としての意義を徹底解説します。

診療報酬ファクタリングとは何か?

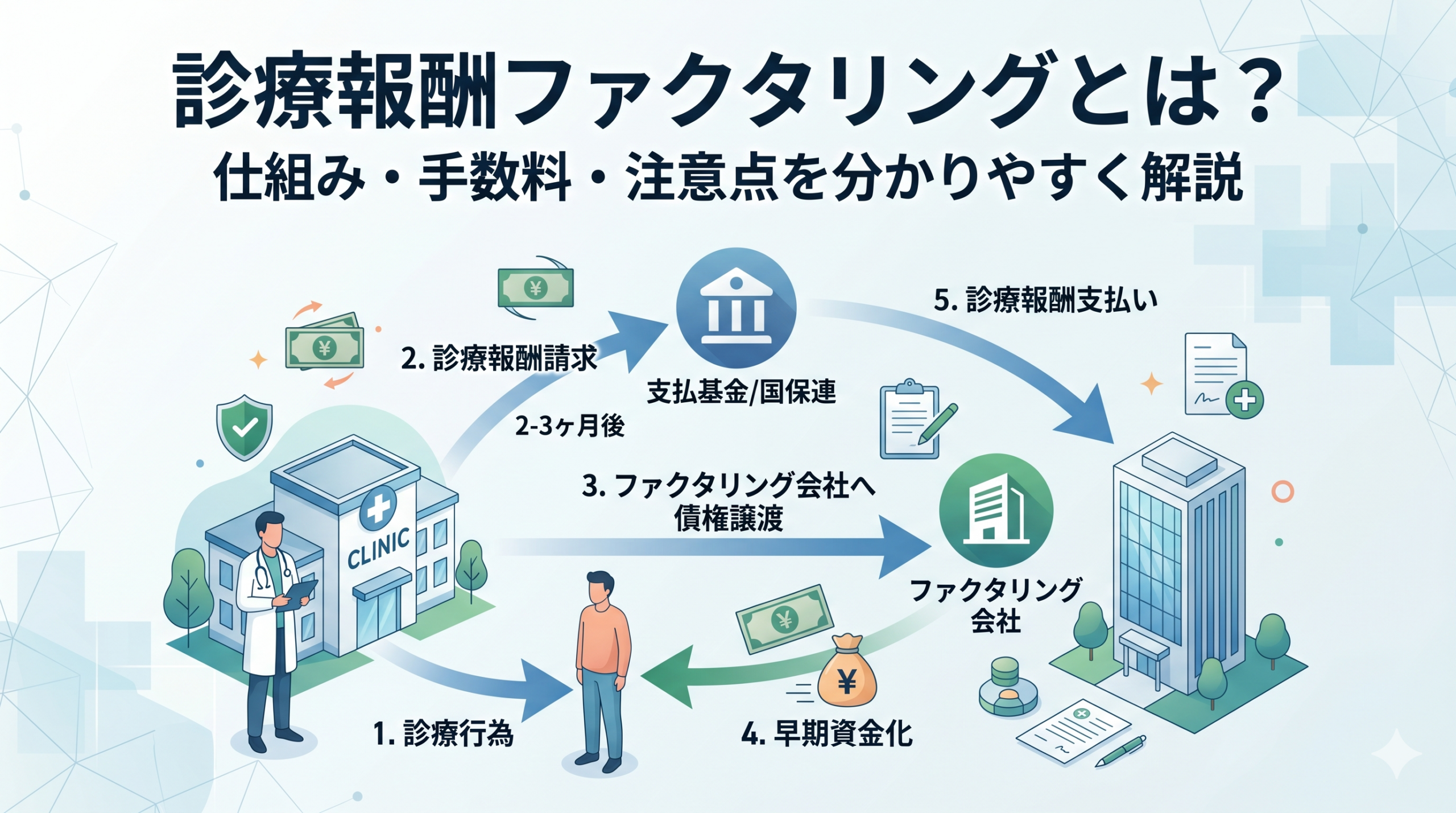

診療報酬ファクタリングとは、医療機関が審査支払機関(支払基金や国保連)に対して持っている「診療報酬債権(将来入金される報酬)」を、ファクタリング会社へ売却することで、本来の入金日よりも前に現金化する資金調達手法です。

一般企業のファクタリングが「売掛債権(取引先への請求)」を扱うのに対し、医療機関の場合は「診療報酬」という、極めて貸し倒れリスクの低い公的な債権を扱うため、融資よりもスピーディーかつ、財務健全性を損なわずに資金を確保できるのが最大の特徴です。

資金の流れ

診療報酬ファクタリングでは、通常「3社間契約」が締結されます。

医療機関、ファクタリング会社、そして債務者である審査支払機関の3社間で合意することで、安全かつ確実な資金の循環が行われます。

- 診療・レセプト作成(当月): 医療サービスを提供し、レセプト(診療報酬明細書)を作成します。

- 請求・譲渡通知(翌月10日〜): レセプトを審査支払機関へ提出すると同時に、ファクタリング会社へ診療報酬債権を譲渡する契約を結びます。

- 資金の早期入金(即日〜数日): ファクタリング会社は、譲り受けた債権を評価し、手数料を差し引いた金額を医療機関の口座へ即時に振り込みます。

- 本来の支払い(翌々月20日〜): 審査支払機関からファクタリング会社へ、診療報酬が支払われます。

- 差額の精算: 審査支払機関からの支払金額と、ファクタリング会社が事前に立て替えた金額との間に差額(返戻等)がある場合、ここで最終的な精算を行います。

診療報酬ファクタリング必要書類

多くの業者では、現在オンラインでのやり取りが主流ですが、念のため原本が必要な場合もあります。

以下のリストを揃えておくと安心です。

1. 医療機関の身元確認書類(法人・個人共通)

医療機関が実在し、適法に運営されているかを確認するための基本書類です。

- 履歴事項全部証明書(登記簿謄本):発行から3ヶ月以内のもの。

- 印鑑証明書:法人実印や代表者印を確認するために必要です。

- 代表者の身分証明書:運転免許証、マイナンバーカード、またはパスポートの写し。

2. 診療報酬債権の証明書類

ファクタリング会社が最も重要視する「売掛金が本当に存在するのか」を証明する書類です。

診療報酬の支払決定通知書(または支払通知書)

-

- 支払基金や国保連から送られてくる書類です。

これがなければ「いくら入金される予定か」が証明できないため、契約が進みません。 - 直近数ヶ月分を求められることが多いです。

- 支払基金や国保連から送られてくる書類です。

レセプト(診療報酬明細書)の写し

-

- 通知書とセットで提出を求められる場合があります。

3. 経営状況を確認する書類

ファクタリング会社は「この医療機関は継続して運営されているか(債務不履行のリスクはないか)」を確認します。

- 確定申告書(直近1〜2期分):個人の場合。

- 決算書(直近1〜2期分):法人の場合(貸借対照表、損益計算書)。

- 直近の試算表(あれば):直近の経営状況を補足説明するために提出すると、審査が有利になる場合があります。

4.契約・入金のための書類

- 銀行口座の通帳の写し:振込先口座の確認用。

なぜ「借金」よりも優れているのか?

経営者が最も重視すべきは「貸借対照表(B/S)をどう保つか」です。

銀行融資とファクタリングを比較すると、その戦略的な違いが明確になります。

① 負債にならない(オフバランス化)

銀行融資は「借入金」という負債として計上され、利息の支払いが伴います。

一方、ファクタリングは「売掛金の売却」であるため、会計上は「資産の流動化」として処理されます。

これにより、自己資本比率や負債比率が悪化せず、将来的に本当に必要な大規模な設備投資(MRI導入や分院展開など)を行う際に、銀行から「融資の余力がある」と評価されやすくなります。

② 審査の基準が「債権」にある

銀行融資の審査は、医療機関の過去の赤字や、院長の経営能力、担保の有無を厳しく見ます。

しかし、診療報酬ファクタリングの審査は、「審査支払機関(国)が本当に支払うのか」という債権の確実性を見ます。

そのため、開業直後で実績がないクリニックや、一時的に赤字が出ている状況でも利用できる可能性が高いのです。

③ スピードが圧倒的

銀行融資の申請から実行までは、早くても1ヶ月、長ければ数ヶ月かかります。

資金繰りが悪化した時に、これほど待つ余裕がないケースがほとんどです。

ファクタリングは最短数日で実行されるため、突発的な危機を乗り越えるための「経営の防波堤」となります。

4. 押さえておくべきコスト(手数料)の計算

ファクタリングを利用する際、最も慎重に検討すべきは手数料です。

ファクタリング会社は、この手数料を「債権管理のリスク」と「資金調達コスト」として請求します。

一般的に診療報酬ファクタリングの手数料率は、債権額の1%〜5%程度が相場ですが、金額規模や債権の質によって変動します。

他の資金調達方法との違い

資金繰りに悩む医療機関にとって、資金調達方法の選択は経営の安定性を左右する重要なポイントです。

診療報酬ファクタリングはその中でも注目されている手段ですが、他の代表的な資金調達方法と比較すると、その特徴や仕組みが大きく異なります。

1. 融資(銀行借入)との違い

もっとも一般的な資金調達手段である銀行融資は、担保や保証人を求められるケースが多く、審査にも時間がかかる傾向があります。

加えて、融資は負債としてバランスシートに計上され、自己資本比率や財務指標にも影響を与えます。

一方、診療報酬ファクタリングは債権譲渡にあたるため、負債として計上されず、信用情報にも影響を及ぼしません。

また、銀行融資は資金が実行されるまでに数週間かかることもありますが、診療報酬ファクタリングでは最短即日で資金化できるため、急な資金需要にも柔軟に対応可能です。

2. リース・割賦払いとの違い

医療機器などの導入時に活用されるリースや割賦払いも資金繰りの手段の一つです。

これらは設備投資に特化しており、資金の自由な使い道が制限されます。

また、支払期間中は固定費が増加し、長期的な財務負担になる可能性もあります。

対して診療報酬ファクタリングは、すでに発生した債権(請求済の診療報酬)を活用するため、調達資金の使途が自由です。

運転資金の確保、スタッフの採用、設備修繕費用など幅広いニーズに対応できる点が優れています。

3. 補助金・助成金との違い

国や自治体が提供する補助金・助成金は返済不要というメリットがありますが、申請から採択・支給までに時間がかかる上に、対象事業や用途が限定されているケースがほとんどです。

また、不採択となるリスクもあり、即時性に欠けるという難点があります。

一方、診療報酬ファクタリングはすでに請求された診療報酬に基づいて資金化するため、スピードと確実性に優れているという利点があります。

時間をかけて審査を待つ余裕がない場合にも、有力な選択肢となり得ます。

おすすめできる利用ケース

1. 突発的なトラブルや急な支出への対応

医療機関では、予期せぬ出費が発生することがあります。

これらに対応するための「緊急予備費」として活用するのは非常に賢い方法です。

-

- 医療機器(MRI、CT、電子カルテサーバー等)の突然の故障による修理・買い替え費用。

- 台風や災害による施設修繕費用。

メリット: 銀行融資を待っていては診療を止めてしまうような緊急事態でも、数日以内に資金を調達できるため、機会損失を防げます。

2. 成長のための「先行投資」

銀行から融資を受けるには時間がかかりますが、好条件の物件や、採用したい優秀な人材など、「今すぐ決断しなければ逃げてしまうチャンス」がある場合にも有効です。

-

- 新たに導入したい医療機器や設備の購入(売上向上が見込めるもの)。

- 新規スタッフの採用費用や、研修費の捻出。

- 新サービスの開始に必要な広告宣伝費。

メリット: ファクタリングで得た資金を「売上を生む投資」に回せば、手数料を差し引いても十分に利益が出る(ROIが高い)ため、ポジティブな資金調達になります。

3. 銀行融資までの「つなぎ資金」(ブリッジ融資)

銀行融資の審査には通常1ヶ月〜3ヶ月程度かかります。

しかし、手元の現金が心もとない時期に、融資実行を待たずに資金が必要になることは多々あります。

-

- 新規開業や移転の際、融資実行まで少しだけ運転資金が足りない。

- すでに銀行融資の相談はしているが、着金まで期間がある。

メリット: 「融資が降りるまでの期間だけ」利用することで、高金利の借入を回避し、必要な現金を確保できます。

最も効率的な活用法の一つです。

4. 季節的な資金繰りの波を抑える

クリニックには患者数が減る季節や、ボーナス月など、入出金のバランスが崩れる時期があります。

-

- お盆や年末年始など、診療日が減り、かつスタッフへの支払いが多い月の資金繰り調整。

- 特定の診療報酬の入金が偏る時期の調整。

メリット: 経営が赤字ではないものの、現金のタイミングが合わないだけの「一時的な空白」を埋めることで、経営の心理的な安定感が得られます。

診療報酬ファクタリング会社の種類と選び方

提供会社によって対象債権、費用体系、手続きのしやすさが大きく違うため、比較観点を持つことが重要です。

ファクタリング会社は一見似たサービスに見えても、医療分野の実務理解や、通知手続きの支援範囲、費用の取り方が異なります。

結果として、同じ手数料率でも手間やスピードが大きく変わることがあります。

医療機関が選ぶ際は、資金化の条件だけでなく、日々の請求業務を乱さない運用になっているかが重要です。

現場負担が増えると、レセプト業務に影響し、かえって入金の確実性を損ねる恐れがあるためです。

比較は、信頼性、実効コスト、入金スピード、手続きの負担を同じ土俵で並べて判断するのが基本です。

加えて、解約条件や更新条件など、長期になった場合の縛りも初回の時点で確認しておくと安全です。

医療・介護分野に対応するタイプ

医療と介護の両方に対応するタイプは、診療報酬、調剤報酬、介護報酬などをまとめて扱えることが多く、複合運営の事業者に向きます。

資金繰りを事業ごとに分断せず、全体最適で見やすい点がメリットです。

医療・介護は請求実務が似ている部分もありますが、決定通知の見方や提出資料、関係者が違う場面もあります。

こうした実務に理解がある会社だと、書類不備や手続き遅延が起きにくく、スムーズな運用につながります。

複数事業を対象にすると、債権の範囲や入金口座、院内の管理責任者が複雑になりがちです。

契約前に、誰がどの情報を管理するかまで設計してくれるかも、選定の重要な視点になります。

診療報酬に特化したタイプ

診療報酬に特化したタイプは、対象や手続きが定型化されやすく、初めてでも進めやすいことがあります。

問い合わせ時点で必要書類や通知手順が明確で、説明が具体的かどうかはチェックポイントです。

特化型は、診療報酬の入金サイクルや返戻・査定の実務を理解していることが多く、運用中のトラブル対応が期待しやすい傾向があります。

医療機関側の業務負担を減らす支援があるかも確認するとよいです。

ただし特化している分、診療報酬以外の資金化には対応しない場合があります。

薬局や介護を併設している場合は、対象範囲が自院の実態に合うかを事前に確認してください。

ファクタリング全般に対応するタイプ

ファクタリング全般に対応するタイプは、診療報酬以外の売掛債権も含めて相談できたり、契約形態の選択肢が多かったりする点が特徴です。

法人全体で複数の売上源がある場合は、資金調達をまとめて整理しやすくなります。

一方で、医療特有の通知手続きやレセプト実務に精通しているとは限りません。

説明が一般論に寄りすぎていないか、医療機関の書類やフローを前提に話ができているかを見極める必要があります。

選ぶ際は、担当者の理解度がそのままスピードに直結します。

質問したときに、必要書類、通知の手順、返戻時の扱いなどが具体的に返ってくるかを、実務目線で確認するのが安全です。

比較ポイント(信頼性・手数料・入金スピード・手続き)

信頼性は最優先です。会社の所在地、固定電話、実績、契約書の明確さ、説明の透明性など、基本情報が揃っているかを確認します。

条件が良すぎる、急かす、契約書を後出しにする、といった動きがある場合は避けたほうが無難です。

手数料は率だけでなく、実効負担で比較します。

手数料以外の固定費や実費、初回費用、更新費用があるかを含め、毎月いくらコストが出るのかを数字で把握します。

入金スピードは初回と2回目以降で分けて確認します。

初回は審査や通知で時間がかかりやすいため、いつまでに何が終われば入金されるのか、工程表のように示してくれる会社だと安心です。

手続き面では、オンライン対応の可否、必要書類の量、通知対応の支援範囲をチェックし、院内の工数が増えない設計を選ぶことが重要です。

契約時の注意点

契約書を読み込む際、以下の5点は「絶対に妥協してはいけない」ポイントです。

契約書の条文の中にこれらの記述があるか、あるいは不明瞭でないかを確認してください。

1. 償還請求権(リコース)の有無

診療報酬ファクタリングにおいて、最も重要なキーワードが「償還請求権(リコース)」です。

償還請求権あり(ウィズ・リコース): 万が一、審査支払機関からの支払いが何らかの理由で遅延、または拒絶された場合、ファクタリング会社が医療機関に対して「立て替えた分を返せ」と請求できる契約です。

これは実質的に「借金」と同じです。

償還請求権なし(ノンリコース): 支払基金等からの入金がなくても、医療機関に返済義務は発生しません。

【注意点】

医療機関向けの診療報酬ファクタリングは、原則として「償還請求権なし(ノンリコース)」が基本です。

もし契約書に「償還請求権あり」や「買い戻し義務」といった文言があれば、その業者の利用は避けるか、強く交渉すべきです。

2. 手数料率と「隠れコスト」の全容

「手数料は3%」と説明されていても、最終的な支払金額がそれ以上になるケースが多々あります。

契約前に、以下の項目が別途請求されないかを確認してください。

- 事務手数料・管理手数料: 基本の手数料とは別に徴収されるケース。

- 債権譲渡登記費用: 司法書士報酬や登録免許税など。

- 振込手数料: 入金時の送金コスト。

- 調査費用・事務代行費: 契約の都度発生する費用。

【チェックリスト】

「手数料率」だけでなく、「手元に残る金額(入金額)」を明確にシミュレーションしてもらうことが必須です。

「総額でいくら支払うのか」を必ず文書で確認してください。

3. 債権譲渡登記の取り扱いと抹消

ファクタリング契約において、「債権譲渡登記」は業者がリスクを回避するために行う法的手続きです。これは登記所に記録されるため、誰でも確認できるようになります。

・将来への影響: この登記が契約終了後も残ったままだと、銀行が「このクリニックはファクタリングに依存している(=経営が苦しい)」と判断し、将来的な銀行融資の審査に悪影響を及ぼす可能性があります。

【注意点】

契約書に「契約終了後、速やかに(例えば1ヶ月以内など)債権譲渡登記を抹消する」という条項が含まれているかを確認してください。

放置する業者は非常に危険です。

4. 解約条項と自動更新の罠

資金繰りが改善したタイミングでファクタリングを卒業したいと考えても、契約書に縛られて辞められないケースがあります。

・自動更新条項: 解約の申し出がない限り、自動的に期間が延長され、手数料が発生し続ける仕組みがないか。

・中途解約の違約金: 期間の途中で解約する場合、法外な違約金が発生しないか。

【アドバイス】

「いつでも解約可能であるか」

「更新の意思確認があるか」

を口頭だけでなく、契約書上の条文で確認してください。

特に、「中途解約の手続き」が複雑すぎないかもチェックポイントです。

5. 守秘義務と情報管理

診療報酬データには、患者様の病名や治療内容などの機密情報が含まれています。

- 情報漏洩のリスク: 業者が適切にデータを管理しているか、第三者への提供制限が明記されているか。

- プライバシーマーク等の有無: 個人情報の取り扱いに関する認証を受けている業者を選ぶのが無難です。

診療報酬ファクタリングのまとめ

最後に、仕組み・費用・向き不向き・選び方の要点を整理し、次のアクションにつなげます。

診療報酬ファクタリングは、国保連・支払基金から入金される診療・調剤・介護報酬を入金前に資金化し、資金繰りのタイムラグを埋める手段です。

借入ではなく債権の譲渡である点が、審査観点や会計上の見え方を大きく変えます。

手数料は比較的抑えられやすい一方、事務手数料や郵送実費などの追加費用、解約条件などが総コストを左右します。

見積では手数料率だけでなく、実際に受け取れる金額と、毎月の固定費の有無を確認することが重要です。

向いているのは短期の資金ギャップを埋めたい場面で、恒常利用は手数料負担と依存リスクに注意が必要です。

複数社の条件を同じ基準で比較し、契約書の重要条項と手続き負担を確認したうえで、必要なら専門家にも相談しながら判断してください。