介護事業を運営する上で、避けて通れない課題の一つが「資金繰り」です。

特に、介護報酬はサービス提供から入金までにタイムラグがあるため、日々の運営資金(人件費や備品代など)の確保に頭を悩ませる事業者は少なくありません。

介護報酬ファクタリングは、こうした資金繰りの悩みを解決するための手段として、多くの介護事業者で活用されている金融サービスです。

本記事では、その仕組みやメリット・デメリット、注意点までを詳しく解説します。

介護報酬ファクタリングとは?

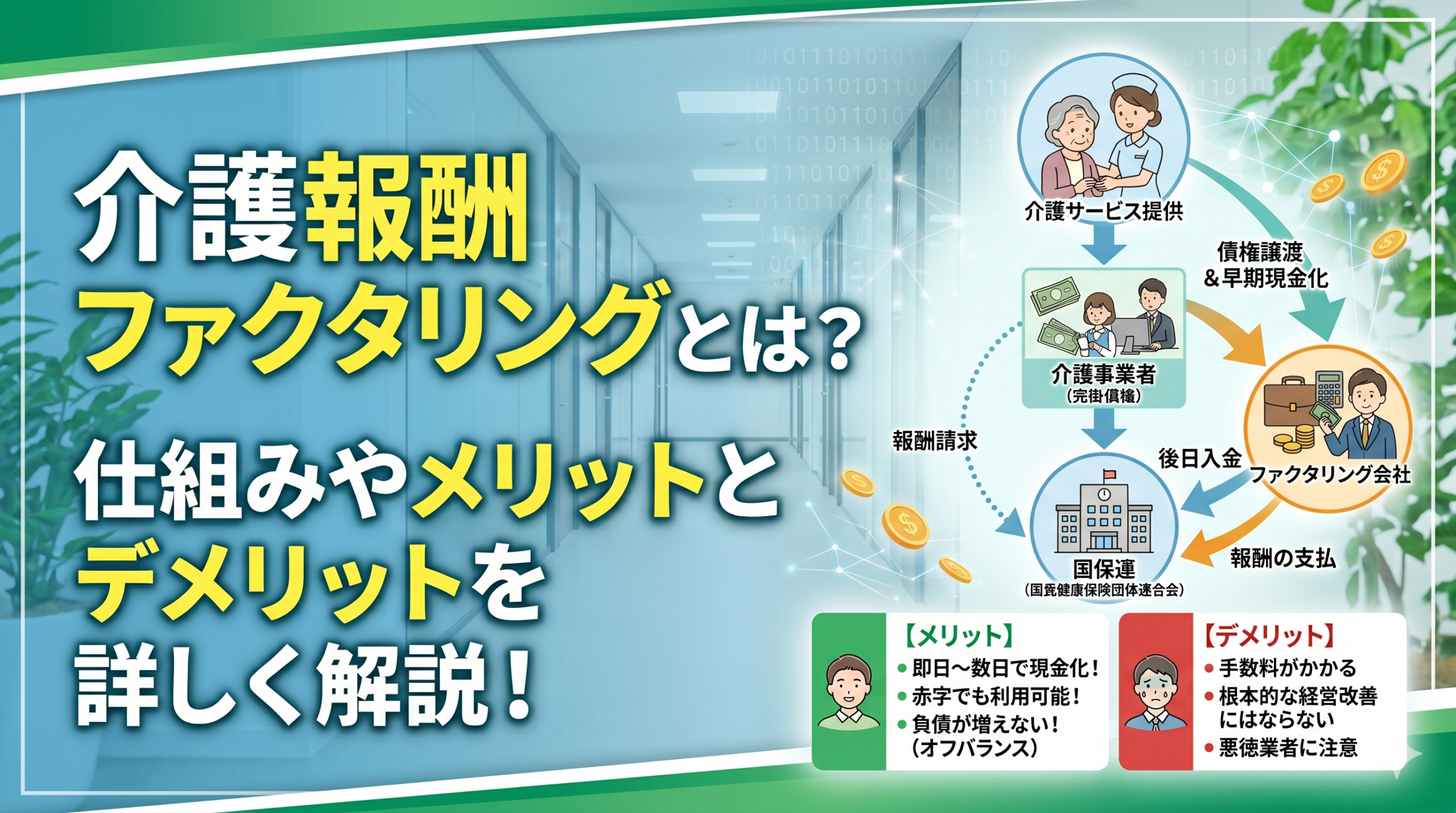

介護報酬ファクタリングとは、介護事業者が国民健康保険団体連合会(国保連)から受け取る予定の「介護報酬債権(売掛金)」を、ファクタリング会社に売却することで、早期に現金化するサービスです。

本来であれば、サービス提供から報酬が入金されるまでには約2ヶ月のタイムラグがあります。

この「報酬受取までの期間」を短縮し、事業運営に必要な資金を即座に手元へ確保することが最大の目的です。

なぜ介護報酬ファクタリングが必要なのか?

介護事業の入金サイクルは、以下のような流れになっています。

- 介護サービス提供(例:4月)

- 国保連への請求(5月上旬)

- 審査・決定(5月中旬〜下旬)

- 事業所への入金(6月下旬)

このように、実際にサービスを提供してから入金まで、実質的に2ヶ月近くの空白期間が生じます。

この間も人件費や家賃、光熱費などの支払いは待ったなしで発生するため、手元の資金が一時的に不足する「黒字倒産」のリスクを回避するためにファクタリングが選ばれています。

ファクタリングの仕組み

介護報酬ファクタリングは、基本的には介護事業者、ファクタリング会社、国保連の「3社間」で行われるのが一般的です。

取引のステップ

①契約の締結: 介護事業者がファクタリング会社と「債権譲渡契約」を結びます。

②債権の譲渡: 介護事業者は、国保連に対して保有している「介護報酬の受取権利」をファクタリング会社に譲渡します。

③早期入金: ファクタリング会社は、譲渡された債権額から「手数料」を差し引いた金額を、介護事業者の口座へ振り込みます。

④報酬の入金: 後日、国保連から通常通り介護報酬が支払われますが、ファクタリング会社に権利が移転しているため、この支払いはファクタリング会社へ行われます。

この仕組みにより、事業者は最大で1ヶ月〜1.5ヶ月ほど早く資金を手に入れることができます。

介護報酬ファクタリングのメリット

資金調達のスピードや審査の通りやすさなど、利用することで得られる利点を詳しく見てみましょう。

介護事業者にとっては、国保連からの入金までのタイムラグを短縮することで、日々の運転資金を確保しやすくなります。

これは急な経費支出や人件費の支払いなど、安定的なサービス提供を続けるためにも欠かせないポイントです。

また、借入とは異なる仕組みのため負債計上されないという長所もあります。

手数料の相場は利用するファクタリング会社や事業者の規模によって若干差がありますが、一般的には1%〜数%ほどが多いとされ、融資に比較しても利率が安価に感じられるケースが少なくありません。

財務面や信用力を大きく圧迫せずに資金繰りができることは、事業を長期的に安定させる上でも大きなメリットです。

1.最短で資金調達できる

介護報酬は通常、請求後に支払いを受けるまで1〜2か月ほど時間を要します。

しかしファクタリングを利用すれば、最短数日から1週間程度で資金化が可能になるケースもあります。

資金の回転を早められるため、突然の出費や設備投資にも柔軟に対応しやすくなるでしょう。

また、融資審査と比べて書類が簡潔な場合が多いことも、スピードにつながる理由の一つです。

業者の対応が迅速であれば、急ぎの運転資金確保にも大いに役立ちます。

2.審査に通りやすい

素材となる債権が国保連からの介護報酬であるため、比較的安定した売掛金とみなされます。

ファクタリング会社としても貸し倒れリスクが低いと判断しやすいため、審査に通りやすいのが特長です。

新規事業者や開業間もない事業者でも公的機関からの入金が見込まれることで、資金調達を実現しやすい点は重要です。

金融機関の融資に落ちた場合でも、ファクタリングならば審査を通過するケースは珍しくありません。

3.手数料を安く抑えられる

介護報酬ファクタリングでは、ファクタリング会社に支払う手数料は一般的に低めに設定される傾向があります。

介護報酬という公的性質の強い債権を取り扱うため、リスクが低く抑えられるからです。

もちろん利用する会社や契約条件によって異なりますが、1%台から数%程度で済むケースも多く、経営への負担を抑えて資金化できるメリットは大きいでしょう。

4.ほとんどが3社間ファクタリング

一般的な売掛金のファクタリングでは、2社間方式(事業者とファクタリング会社のみで完結する)が普及しています。

一方、介護報酬ファクタリングは事業者・ファクタリング会社・国保連の三者が関与する3社間取引が主流です。

3社間取引であれば、国保連の支払い先をファクタリング会社に変更するだけで手続きが進むため、契約内容が明確になりやすいメリットがあります。

手続きが整理されることで、不正のリスクを回避できる効果も期待できます。

5.負債ではない

ファクタリングは借入とは異なり、債権を譲渡して対価を受け取る契約です。

したがって、会計上は負債ではなく売掛金の早期回収という扱いになります。

このため、バランスシート上での借入金増加や財務上の負担を抑えやすく、経営の透明性も保ちやすくなります。

特に金融機関の融資審査を受けたい場合などには、キャッシュフローを傷つけずに資金調達できる点がメリットです。

介護報酬ファクタリングのデメリット・注意点

一方、サービスを利用する上でのリスクや注意点についても確認しておきましょう。

ファクタリングの利用はあくまで債権の早期売却であり、その分の手数料が必要となります。

頻繁に利用し続けると、売却時に差し引かれる金額が累積し、長期的には経営を圧迫する原因になる可能性があります。

また、不当に高い手数料を設定する悪徳業者も存在するため、契約前の情報収集が重要です。

実際、ファクタリングに過度に依存しすぎると、毎月の資金繰りを把握しづらくなり資金計画を組むのが難しくなるケースもあります。

信用力を高めて別の資金調達方法と併用するなど、適切なバランスを考えることが大切です。

① 手数料による利益の目減り

ファクタリングは「債権を定価以下で売却する」行為です。

手数料の相場は売却額の1%〜5%程度ですが、これが毎月積み重なると、年間では看過できない損失となります。

・利益率の圧迫: 介護事業の利益率は決して高くありません。

薄利多売の構造の中で、数%の手数料を継続的に支払うことは、本来内部留保として積み立てるべき利益を外部に流出させることになります。

② 「資金の自転車操業」に陥る危険性

最も警戒すべきは、ファクタリングに依存しすぎてしまうことです。

・未来の収益を食いつぶす: 翌月入るはずだった資金を前借りしている状態です。

ファクタリングを利用し続けると、常に「来月入るはずの資金」をあてにする生活になります。

根本的な収支改善(入居率向上やコスト削減)を行わず、ファクタリングで延命を図るだけでは、いずれ経営が破綻する「負のスパイラル」に陥ります。

③ 運営上の事務負担と手続き

3社間ファクタリング(国保連・事業者・ファクタリング会社)では、国保連への債権譲渡通知などの事務手続きが発生します。

また、国保連の支払先口座を変更する手続きなど、事務方には一定の工数がかかります。

これを煩雑に感じる現場も少なくありません。

④ 悪徳業者の存在

残念ながら、金融リテラシーの低い事業者をターゲットにした悪質な業者も存在します。

・手数料の隠蔽: 見かけ上の手数料は低く見せかけ、調査費、事務手数料、出張費などの名目で高額な諸費用を請求するケースがあります。

・契約の縛り: 一度契約すると解約が困難であったり、違約金が高額に設定されていたりするケースも注意が必要です。

手数料の相場と費用の内訳

費用は主に手数料で決まりますが、掛け目や事務手数料の有無によって実際の受取額が変わります。

条件がどう決まるかを理解すると、見積もり比較がしやすくなります。

介護報酬ファクタリングのコストは、表面上の手数料率だけでは判断できません。

実務では、掛け目、入金回数、事務手数料や振込手数料の有無によって、同じ手数料率でも手取りが変わることがあります。

見積もり比較で大切なのは、受取総額と入金タイミングを同じ前提で揃えることです。

先払いが多いほど助かりますが、返戻や減額が出た月の調整ルールまで見ないと、資金繰りに穴が空く可能性があります。

また、手数料は交渉可能な場合もあります。

請求の安定性、継続利用の見込み、書類の整備度が条件に影響するため、見積もりは一社で即決せず、比較した上で合理的に決めるのが基本です。

手数料率の目安と変動要因(3社間/2社間、金額、期間)

手数料率は会社や契約形態で異なりますが、介護報酬ファクタリングは売掛先が公的機関で回収リスクが低いため、一般のファクタリングより低めになりやすい傾向があります。

特に3社間は、売掛先が関与して回収が安定する分、手数料が抑えられやすいです。

手数料が変動する主な要因は、2社間か3社間か、買取金額の大小、資金化までの期間、返戻の出やすさ、利用回数や継続取引の有無などです。

単発で急ぎ、金額が小さい場合は割高になり、条件が整って継続利用が見込める場合は下がりやすい傾向があります。

見積もり時は、手数料率だけでなく、事務手数料の有無、振込手数料の負担、掛け目、2回入金のタイミング、精算方法を必ず確認してください。

最終的な比較は、月ごとの資金繰り表に落として「いつ、いくら手元に残るか」で判断するのが確実です。

必要書類と審査で見られるポイント

審査は『事業者の信用』だけでなく、『債権の中身』と『支払元の確実性』が重要です。スムーズに進めるために、必要書類とチェックされやすい論点を先に把握しておきましょう。

介護報酬ファクタリングの審査は、融資より簡単と言われることがありますが、実際には見られるポイントが違うだけです。

特に「この債権が適法で、確実に入金されるか」を説明できる形に整えることが、スピードと条件に直結します。

書類不備や帳票の整合不良は、そのまま資金化の遅れになります。

急ぎのときほど、まず必要書類を揃え、提出形式や不足の有無をチェックリスト化して進めるのが近道です。

また、税金・社会保険料の滞納は回収リスクとして見られやすいため、審査前に状況を整理しておくと通過率が上がります。

資金調達は、事業の透明性を高める取り組みとセットで考えるのが実務的です。

必要書類(請求書・支払決定通知書・通帳・登記簿など)

代表的な必要書類は、介護報酬の請求関連書類、支払決定通知書(審査支払結果が分かる帳票)、入金が確認できる通帳コピーです。

これらで、債権の発生と過去の入金実績の整合を確認します。

法人の場合は登記簿(履歴事項全部証明書)や印鑑証明、代表者の本人確認書類などが求められるのが一般的です。

個人事業主の場合も本人確認や印鑑証明などが必要になり、提出物が増えることがあります。

会社によっては、許認可の写し、決算書や確定申告書、納税証明(滞納の有無確認)を求める場合があります。

直近数か月分の請求書類が必要になることも多いため、早めに揃えておくと手続きが滞りません。

審査の見られ方(国保連/自治体支払、債権内容、事業状況)

介護報酬は国保連や自治体が支払元となるため、支払元の信用力は高いと評価されます。

そのため審査は、倒産リスクよりも「請求が適正で、差し押さえ等の障害がなく、満額で入ってくる蓋然性が高いか」に重心が置かれます。

具体的には、返戻や過誤の頻度、加算算定の妥当性、請求内容の変動の大きさ、債権譲渡が可能な状態かどうかなどが確認されやすいです。

税金や社会保険料の滞納がある場合は、差押えリスクとして見られることがあります。

また、補助的に事業状況を確認されることもあります。

稼働率、人員体制、運営の継続性などは、請求の安定性に関わるためです。

審査に強い事業者は、請求業務の精度が高く、帳票の整合が取れているという共通点があります。

介護報酬ファクタリングの利用の流れ

全体の流れは『申込み→審査→契約→債権譲渡通知→先払い→国保連支払→残額精算』が基本です。

どの工程に時間がかかるかを理解すると、資金化の遅れを防げます。

介護報酬ファクタリングは、工程が見えていれば難しい手続きではありません。

つまずきやすいのは、初回の書類準備と、債権譲渡通知の段取りです。

急いでいるときほど、いつまでに何を出すかを逆算し、担当者と連携して進める必要があります。

特に月次の請求締めと国保連の支払予定を起点に組むと、資金化の遅れを防げます。

また、入金が2回に分かれる場合は、1回目と2回目の金額・タイミングを資金繰り表に反映しておくことが重要です。

手続きの理解不足が原因で、必要額に届かないまま支払日を迎える失敗が起きやすいからです。

申込み〜契約(オンライン/非対面対応の有無)

まずは問い合わせと見積もりから始め、必要書類を提出して審査が行われます。

審査後に条件提示があり、内容に合意できれば契約締結へ進みます。

最近はオンライン完結や非対面(メール・電話・郵送)に対応する会社も増えています。

ただし初回は本人確認や書類の整合確認が多く、2回目以降より時間がかかりやすい点は想定しておくべきです。

急ぎの場合は、提出書類を事前に揃え、請求データと帳票の整合を確認してから申し込むと、手戻りが減ってスピードが出ます。

見積もり時点で、不足書類があると何日遅れるかまで確認すると安全です。

債権譲渡通知・国保連請求・入金までの手順

手順は次の流れで理解すると整理しやすくなります。

①申込みと審査を経て、債権譲渡契約を締結します。

②債権譲渡通知を行い、支払先の変更や必要な事務手続きを進めます。

ここが介護報酬ファクタリングの肝で、書類の形式や押印、提出先の扱いを誤ると全体が遅れます。

③介護事業者は通常通り国保連へ請求を行います。

国保連の支払いはファクタリング会社へ入り、入金確認後に残額の精算が行われます。

先払いと精算のルールを契約前に確認しておくと、月末の資金計画が立てやすくなります。

資金化スケジュールの目安

資金化のスピードは、初回と2回目以降で差が出やすいです。

初回は書類準備と通知手続きが重なるため、数日から概ね2週間程度を見込むと無理のない計画になります。

2回目以降は、取引が定型化される分だけ短縮されやすく、会社や状況によっては数日で進むこともあります。

ただし、返戻対応や請求の変動が大きい月は確認事項が増え、想定より遅れることがあります。

実務では、資金が必要な支払日の2週間前を一つの目安として逆算し、遅れが出ても致命傷にならない余裕を持たせるのが安全です。

特に給与支払や社会保険料の納付に充てる場合は、遅延の影響が大きいため前倒しの段取りが重要になります。

安心して利用するためのファクタリング会社の選び方

ファクタリング会社の選定は、介護経営の安定性に直結する非常に重要な判断です。

特に近年、ファクタリング市場には多くの業者が参入しており、中には法外な手数料を請求する業者や、実態が貸金業であるような悪質な業者も紛れています。

安心して利用できる会社を見極めるための「選定基準」を整理しました。

ファクタリング会社を選ぶ際は、以下のポイントを必ず確認してください。

① 「介護報酬専門」または「業界実績」が豊富か

介護報酬は国保連からの入金という非常に安全な債権です。

そのため、介護業界に特化した知識を持つ会社を選ぶと、審査がスムーズで手数料も低めに抑えられる傾向があります。

【チェックポイント】

ウェブサイトに「介護報酬ファクタリング」という専用ページがあるか。

実績数や導入事例が具体的に掲載されているか。

② 手数料の明瞭さと透明性

「手数料〇%〜」という表記だけでなく、「それ以外の諸経費(事務手数料、登記費用、出張費など)はいくらか」を必ず見積もりの段階で確認してください。

【アドバイス】

複数の会社に同じ条件で見積もりを依頼し、比較しましょう。

不当に安い手数料を提示する会社は、後から追加費用を請求するケースがあるため注意が必要です。

③ 契約内容の安全性(ノンリコース)

「ノンリコース(償還請求権なし)」契約であるかを確認してください。

ノンリコースとは、もし万が一、国保連からの支払いが遅延・不履行になったとしても、利用者(あなた)がその補填責任を負わないという契約です。

これが契約書に明記されていることは、安全な取引の必須条件です。

④ 契約形態と手続きの利便性

・対面かオンラインか: 近年はオンライン完結型の業者も増えています。

急ぎであれば手続きが早いオンライン型、不安であれば対面でしっかり説明してくれる会社など、自社のニーズに合わせましょう。

・債権譲渡登記の有無: 登記が必要な場合、司法書士費用などが別途発生します。

登記なし(2社間ファクタリング等)で対応可能な業者も多いため、手続きの簡便さを比較しましょう。

経営判断における「使い分け」の考え方

資金調達を検討する際は、以下のステップで優先順位をつけることをお勧めします。

1.長期的な安定を目指す場合(融資の活用)

日頃から「日本政策金融公庫」や取引銀行と良好な関係を築き、低金利な融資枠を確保しておくことが経営の鉄則です。

2.成長投資(設備導入)をする場合(リース・補助金の活用)

「ICT導入」や「施設改修」などは補助金の対象になるか必ず確認しましょう。

それでも足りない分はリースを活用し、手元資金を減らさない工夫をします。

3.突発的な資金不足が生じた場合(ファクタリングの活用)

「融資の審査待ちの間のつなぎ」や「予想外の入金遅延(レセプト返戻など)」など、ピンポイントで数日〜数週間の猶予が欲しいときにファクタリングを使います。

なぜファクタリングを「最後に」考えるべきか

ファクタリングの手数料は、融資の金利(1〜3%程度)と比べると非常に高コストです。

ファクタリングを常態化させると、利益率がどんどん削られ、最終的には事業継続が困難になります。

ファクタリングは「手術後の鎮痛剤」のようなものです。

痛みを止めるには最適ですが、それだけで病気(資金繰りの悪化)が治るわけではありません。

病気を治すには「融資による低利借り換え」や「収益力の改善」という根本治療が必要です。

今の経営状況において、最も優先して解決したい課題はどのようなことでしょうか?

「今すぐキャッシュが必要な緊急事態」なのか、「将来に向けた設備投資のための資金調達」なのかによって、とるべき戦略が大きく変わります。