企業が資金を調達する手段として、ファクタリングと貸金業はよく比較されます。

しかし、それぞれの仕組みや法的な位置づけ、メリット・デメリットなどは大きく異なります。

本記事では、ファクタリングと貸金業についてわかりやすく解説し、両者の違いを理解した上で最適な資金調達方法を選ぶためのポイントを紹介します。

特にファクタリングと貸金業には法律面での規制が存在し、知らないまま利用すると思わぬリスクを伴うことがあります。

これから解説する内容をしっかり確認し、自社に最適な調達手段を検討してみましょう。

貸金業の仕組み

貸金業は貸し手である業者が利息を収入源とし、借り手は返済計画に応じて元本と利息を返すという仕組みで成り立っています。

貸金業では、まず借り手の信用調査や審査が行われます。

担保の有無や過去の取引履歴、事業計画などがチェックされ、資金を貸し付けるリスクを評価します。

審査結果に基づいて契約金額や金利、返済期間などが決定されるのが一般的です。

借り手は契約後、定められたスケジュールで利息とともに元本を返済していきます。

万が一返済が滞ると、延滞金が発生したり、担保差し押さえなどの手続きが行われる場合もあります。

これは貸金業がリスクを最小化する手段と言えます。

貸金業を利用する際には、返済計画と金利負担を十分に比較検討しておくことが肝要です。

短期的に資金を得られたとしても、返済条件が厳しければ長期的には資金繰り悪化を招く可能性があるため、慎重な判断が必要となります。

貸金業の種類

貸金業は、銀行という金融機関による融資と、消費者金融やクレジット会社などのノンバンクによる融資に大別されます。

貸金業の枠組みとしては、銀行融資とノンバンク融資の2種類が中心といえます。

銀行融資は比較的低金利で安定感がある一方、審査基準が厳しい傾向にあり、時間もかかるため、資金調達スピードが求められる場面には不向きなことがあります。

ノンバンク融資は、銀行に比べるとスピードと柔軟性があり、審査基準も比較的緩やかな場合が多いです。

しかし、銀行と比べると金利が高めに設定されていることも多く、返済期間が短いケースもあるため、資金繰りの計画をしっかり立てる必要があります。

自社の資金ニーズや返済見通しに合わせて、どの貸金業を選ぶかを検討することがポイントです。

ビジネスローンや融資保証制度など、活用できる制度や商品も多彩化しているので、複数の選択肢を比較することで適切な借り入れ先を見つけられるでしょう。

銀行融資

銀行融資は、都市銀行や地方銀行などの金融機関が実施する融資形態です。

一般的に金利水準が低く、融資枠も大きい反面、申込から融資実行までに時間がかかりやすいというデメリットがあります。

また信用審査が厳しく、決算内容や担保の有無などをしっかり評価されることが多いため、資金調達までに十分な準備が必要です。

ノンバンク融資

ノンバンク融資とは、消費者金融や信販会社など、銀行以外の貸金業者による融資を指します。

銀行よりスピーディーな資金調達が可能で、担保や保証人が不要な場合も多いのが特徴です。

ただし銀行に比べると金利が高く、返済期間や条件も多様化しているため、返済シミュレーションをしっかり行ったうえで利用することが大切です。

貸金業のメリットとデメリット

融資による資金調達は、まとまった金額を確保できるメリットがある一方、負債として計上されるデメリットも無視できません。

貸金業のメリットは、一定の審査を通過すれば大きな資金を確保できることであり、長期返済が可能な商品も多く用意されていることです。

金利や返済スケジュールが明確なため、計画的に使えば短期間での事業投資や設備投資に利用することができます。

一方で、貸金業は負債として計上されるため、財務状況を圧迫するリスクがあります。

特に担保を差し入れる場合は、返済が滞ると資産を失う可能性がある点にも注意が必要です。

また、金利面ではファクタリングよりも安くなるケースが多いものの、不動産などの担保を求められる場合が多いです。

借入を進める際には担保力や返済能力を総合的に考慮することが重要といえます。

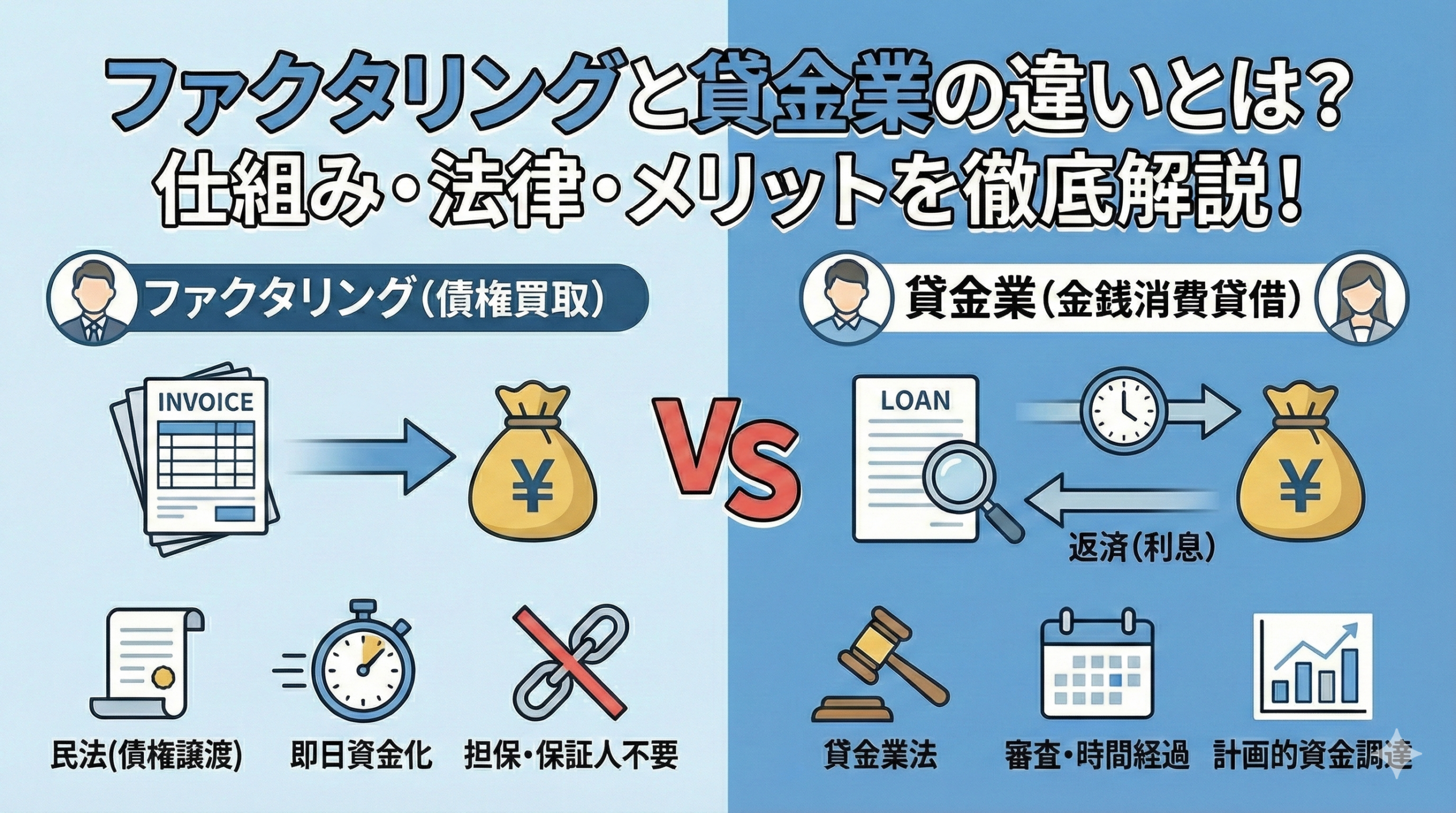

ファクタリングと貸金業の違い

ファクタリングと貸金業は、どちらも企業にとって有力な資金調達手段ですが、仕組みやリスクの考え方には大きな違いがあります。

似ているように見えて、実はまったく別の取引である点を正しく理解しておくことが重要です。

仕組みの違い

ファクタリングは、企業が保有している売掛金をファクタリング会社に売却し、入金期日を待たずに現金化する取引です。

将来入ってくる予定の売掛金を早めに資金化することで、資金繰りを改善できます。

一方、貸金業は、金融機関や貸金業者からお金を借りて、元本と利息を返済していく仕組みです。

あくまで「借入」であり、返済義務が発生します。

審査で重視されるポイントの違い

ファクタリングでは、主に売掛先(取引先)の信用力が重視されます。

売掛金がきちんと回収できるかどうかが判断基準となるため、利用企業が赤字であっても利用できるケースがあります。

これに対し、貸金業では、利用企業自身の信用力や返済能力が重視されます。

決算内容や財務状況が悪い場合、融資を受けることが難しくなる点が特徴です。

費用とリスクの考え方

貸金業の場合、借り入れた資金に対して金利を支払いながら返済していきます。

返済が滞れば、延滞損害金や信用情報への影響といったリスクも生じます。

一方、ファクタリングでは手数料を支払う代わりに、売掛金の回収リスクをファクタリング会社が負担します。

そのため、原則として返済義務はなく、資金繰りへの負担が軽減される点が大きな違いです。

法律上の位置づけの違い

法的に見ても、ファクタリングと貸金業は明確に区別されています。

ファクタリングは、あくまで債権の売買契約として扱われるため、一般的には貸金業法の適用対象外です。

そのため、貸金業登録が不要なケースも多く見られます。

一方、貸金業は資金を貸し付けて利息を得るビジネスであるため、貸金業法や利息制限法などの厳しい規制を受けます。

業者登録や金利上限、顧客保護ルールを守らなければならず、違反した場合は処分や罰則の対象となります。

偽装ファクタリングには注意が必要

注意したいのが、実質的には融資と変わらない条件を課す「偽装ファクタリング」です。

リコース(償還請求権)付きで実質的に返済義務を負わせたり、極端に高い手数料を設定したりする場合、貸金業法違反と判断される可能性があります。

こうしたリスクを避けるためには、

- 手数料が相場から大きく外れていないか

- 債権譲渡が正式な契約として行われているか

- 契約書の内容が明確で不利な条件がないか

といった点を事前にしっかり確認することが大切です。