ファクタリングは「売掛金(売掛債権)」を活用して、資金繰りの改善や貸倒れリスクの軽減を図る金融サービスです。

ただし、ひと口にファクタリングと言っても、目的が異なる「買取型/保証型」、契約関係が異なる「2社間/3社間」など複数の分類軸があり、仕組みを取り違えると期待した効果が得られないこともあります。

本記事では、ファクタリングの種類を体系的に整理し、それぞれの仕組み・違い・メリット/注意点、代表的な派生サービスまでをまとめて解説します。

ファクタリングとは?

ファクタリングは、企業が持つ売掛金などの売掛債権を、ファクタリング会社が買い取ったり、回収不能に備えて保証したりするサービスです。

銀行融資のようにお金を借りる(負債を増やす)のではなく、すでに発生している資産(債権)を早期に資金化・リスクヘッジを行う点が大きな特徴です。

利用される場面は、入金サイトが長く手元資金が先に出ていく業態での資金繰り対策、急な支払いへのつなぎ資金確保、特定の大口取引先に依存していて貸倒れが怖いケースなどです。

売掛先からの入金が確定していても、期日まで待てないという問題を解決しやすいのがファクタリングの役割です。

一方で、ファクタリングは万能ではありません。対象は原則として商取引に基づく有効な売掛債権であり、債権の内容や取引実態が不明確(個人間取引や、まだ発生していない架空の債権など)だと利用できません。

また、融資に比べて手数料が高くなる傾向があるため、仕組みを正しく理解して選ぶことが重要です。

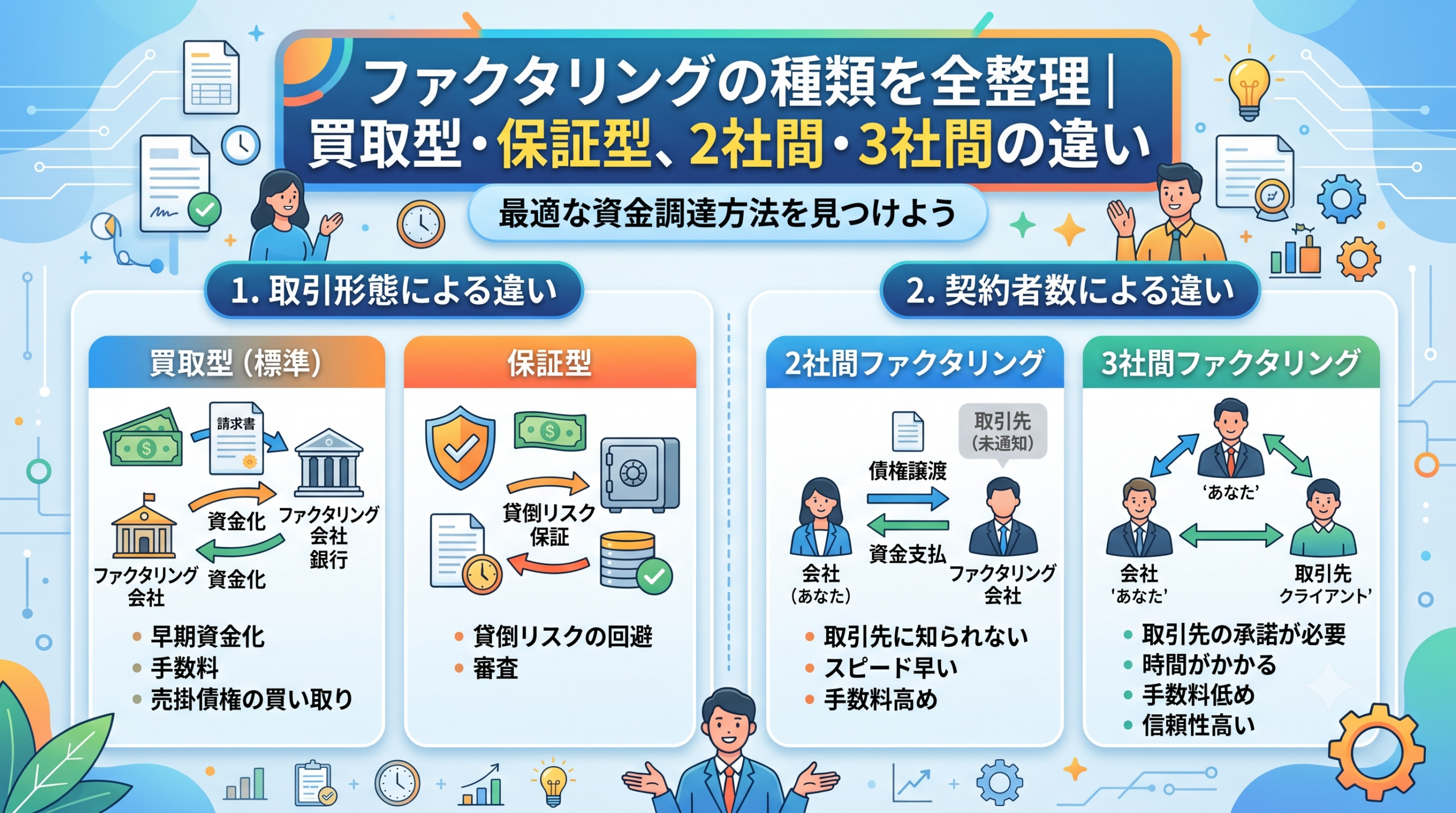

ファクタリングの種類は大きく「買取型」と「保証型」

ファクタリングは、目的や機能によって大きく「買取型(資金調達目的)」と「保証型(リスク回避目的)」の2つに分類されます。

一般的に「ファクタリングで資金調達をする」と言う場合は、前者の「買取型」を指すことがほとんどですが、経営を安定させる上では後者の「保証型」も非常に重要な仕組みです。

まずはこの2つの違いを明確に理解しましょう。

買取型ファクタリング(資金調達が目的)

買取型ファクタリングとは、自社が保有している「売掛債権(請求書)」をファクタリング会社に売却(譲渡)し、期日よりも前に現金化する手法です。

・目的: 早期の資金調達、資金繰りの改善

・特徴: 手数料(割引料)が差し引かれた金額が即座に入金される。

保証型ファクタリング(与信管理・リスク回避が目的)

保証型ファクタリングとは、売掛先の倒産などによって売掛金が回収できなくなるリスク(貸倒リスク)に備え、ファクタリング会社に保証をかけてもらう手法です。

・目的: 貸倒損失の防止、取引先の与信管理の効率化

・特徴: 原則として売掛先が倒産するなど「回収不能」にならない限り、お金は支払われません(保険に近い仕組み)。

まずは、最も利用頻度の高い「買取型ファクタリング」の具体的な分類(2社間・3社間)から詳しく見ていきましょう。

2社間ファクタリングの仕組みとメリット・デメリット

2社間ファクタリングは、「申込企業(あなた)」と「ファクタリング会社」の2社間だけで契約を完結させる手法です。

- 利用会社が売掛先に商品・サービスを提供し、売掛債権(請求書)が発生。

- 利用会社とファクタリング会社の間で債権譲渡契約を結び、ファクタリング会社から手数料を引いた額が入金される。

- 後日、売掛先から利用会社の口座へ通常通り売掛金が入金される。

- 利用会社は、売掛先から回収した資金をそのままファクタリング会社へスライド送金する。

2社間ファクタリングのメリット

- 売掛先に知られずに資金調達ができる: 取引先に「資金繰りが悪化しているのではないか」という不必要な疑念を持たれるリスクがありません。

- 現金化までのスピードが圧倒的に早い: 取引先の承諾を得るプロセスがないため、必要書類さえ揃っていれば最短即日での入金が可能です。

2社間ファクタリングのデメリット

- 手数料が比較的高い: ファクタリング会社視点で見ると、「利用会社が売掛金を使い込んでしまうリスク(使い込みリスク)」や「騙し取られるリスク」があるため、リスクプレミアムとして手数料が高く設定されます。

- 債権譲渡登記を求められる場合がある: 法人契約の場合、二重譲渡を防ぐために法務局への「債権譲渡登記」を必須とする業者が多く、その場合は登録免許税や司法書士費用が別途発生します。

3社間ファクタリングの仕組みとメリット・デメリット

3社間ファクタリングは、「申込企業」「ファクタリング会社」に「売掛先(取引先)」を加えた3社で合意の上進める手法です。

- 利用会社が売掛先に商品・サービスを提供し、売掛債権が発生。

- 利用会社が売掛先に対し、「債権をファクタリング会社に譲渡します」という通知を行い、承諾を得る。

- ファクタリング会社から利用会社へ、手数料を引いた額が入金される。

- 決済期日になると、売掛先がファクタリング会社へ直接売掛金を支払う。

3社間ファクタリングのメリット

- 手数料を大幅に抑えられる: ファクタリング会社は、売掛先から直接資金を回収できるため、回収不能リスクや使い込みリスクが激減します。

そのため、手数料は数%程度と非常に安く抑えられます。 - 審査に通過しやすい: ファクタリングの審査で最も重視されるのは「売掛先の信用度」です。

3社間であればリスクが低いため、利用会社自体の経営状態が赤字や債務超過であっても、売掛先が優良企業なら高確率で承認されます。

3社間ファクタリングのデメリット

- 売掛先に資金繰りの状況を疑われるリスクがある: 日本のビジネス慣行上、ファクタリングの利用を伝えると「あの会社は現金が回っていないのか?」とネガティブに捉えられ、今後の取引条件を縮小されるリスクがあります。

- 現金化までに時間がかかる: 売掛先に書類を送付し、署名・捺印をもらうステップが入るため、どうしても数日から2週間程度の時間がかかります。

買取型ファクタリングの派生・進化系5選

一般的な2社間・3社間以外にも、現代のビジネスシーンやWeb化に伴い、様々な買取型ファクタリングの派生形が登場しています。

①オンラインファクタリング(AIファクタリング)

近年急成長しているのが、面談不要で手続きがすべてWeb上で完結するオンラインファクタリングです。

- 特徴: 会計ソフト(freeeやマネーフォワードなど)や銀行口座の明細データをAIが分析して審査を行います。

- メリット: 面談や大量の紙の書類が不要。2社間でありながら、手数料が2%〜10%程度と低く、最短数時間で入金されるケースもあります。

②診療報酬ファクタリング・介護報酬ファクタリング

医療機関(病院・クリニック)や介護事業者が、国(社会保険診療報酬支払基金や国民健康保険団体連合会)に対して持つ「調剤報酬」「診療報酬」「介護報酬」を対象としたファクタリングです。

- 特徴: 回収相手が国や公的機関であるため、貸倒リスクがほぼゼロです。

- メリット: 3社間スキームですが、国相手なので民間企業のような「関係悪化」を気にする必要がありません。

手数料も1%〜3%程度と極めて低水準です。

③給与ファクタリング

個人の労働者が「次の給料日にもらえる給与」を債権として業者に売却し、現金化する手法です。

注意点: 最高裁判所の判断および金融庁の見解により、給与ファクタリングは「貸金業」に該当するとされています。

無登録でこれを行う業者は一例の例外もなく「闇金(ヤミ金融)」ですので、絶対に利用してはいけません。

④一括ファクタリング

主に大企業が下請け企業(納入業者)への支払い負担を軽減し、手形決済を廃止するために導入する3社間の仕組みです。

特徴: 親企業(買掛債務者)、納入業者(売掛債権者)、銀行・ファクタリング会社の3社で契約します。

納入業者は親企業の高い信用力をバックに、格安の手数料で早期現金化が可能です。

⑤国際ファクタリング

海外の企業と貿易取引(輸出入)を行う際に利用されるファクタリングです。

特徴: 国内のファクタリング会社と海外のファクタリング会社が連携し、海外の輸入業者の信用調査や代金回収を代行します。

信用状(L/C)を開設する手間の削減や、為替リスク・回収不能リスクの回避に用いられます。

保証型ファクタリングの種類と活用シーン

続いて、リスクマネジメントを主目的とする「保証型ファクタリング」について解説します。

保証型は、売掛金が回収できなくなったときに初めて機能するため、損害保険に近い役割を持ちます。

保証型ファクタリングの基本スキーム

- 自社がファクタリング会社に、特定の取引先の保証を依頼する。

- ファクタリング会社がその取引先を審査し、「保証限度額」と「保証料(数%)」を設定する。

- 自社は定期的に保証料を支払う。

- 万が一、その取引先が倒産や民事再生などで売掛金を支払えなくなった場合、ファクタリング会社が保証限度額の範囲内で売掛金を代わりに支払ってくれる。

保証型ファクタリングの主な種類

📌一般保証ファクタリング: 特定の主要取引先数社、あるいは全取引先に対して個別に保証をかけるスタンダードなタイプ。

📌根保証ファクタリング: 継続的な取引において、常に一定の枠(例:常に300万円までは保証する)を維持する契約形態。

📌下請債権保全支援事業: 国土交通省などが実施している、建設業向けの下請債権を保全するための制度。

国から保証料の一部補助が出る場合があります。

どのようなシーンで使うべきか?

- 大口の新規取引先から大量の注文が入ったが、相手の財務状況が不透明なとき。

- 業界全体で不況が進み、主要な取引先の経営不振の噂を聞いたとき。

- 自社の中に与信管理(相手企業の倒産リスクを評価する業務)の専門部署がないとき。

メリット・デメリット対比:自社に合うファクタリングの選び方

ここまで解説した各ファクタリングについて、自社の状況に合わせてどれを選ぶべきかの判断基準をマトリクスで整理しました。

最適なファクタリングの選び方

①目的は何か?

➔ 資金調達・即時現金化 ➔ 「買取型」へ

➔ 取引先の倒産リスクヘッジ ➔ 「保証型」へ

②(買取型の場合)売掛先にファクタリングの利用を知られても良いか?

➔ 絶対に知られたくない・今後の取引に影響させたくない ➔ 「2社間」へ

➔ 良好な関係があり、事前に承諾をもらえる ➔ 「3社間」へ

③(2社間の場合)手続きにかける時間はあるか?面談は可能か?

➔ 対面でじっくり相談したい、大口の資金調達である ➔ 「従来の対面型2社間」

➔ 1分1秒でも早く、スマホやPCだけで完結させたい ➔ 「オンラインファクタリング」

ファクタリングを利用する際の重要チェックポイントと注意点

ファクタリングは非常に便利な仕組みですが、利用時にはいくつか絶対に妥協してはならない注意点があります。

①「償還請求権」の有無を確認する

ファクタリング契約を結ぶ際、最も重要なのが「償還請求権なし(ノンリコース)」の契約であるかどうかです。

- 償還請求権なし(ノンリコース): 売買後に売掛先が倒産しても、あなたが代わりに支払う必要はありません(リスクはファクタリング会社が負う)。

- 償還請求権あり(リコース): 売掛先が倒産した場合、あなたがファクタリング会社にお金を返さなければなりません。

これは実質的に「売掛金を担保にした借入れ(融資)」と同じです。

重要な注意: 正当な買取型ファクタリングは、原則として「償還請求権なし(ノンリコース)」です。

もし契約書に「売掛先が支払わない場合は利用者が支払うこと」といった文言(償還請求権あり)が記載されている場合、それはファクタリングを偽装した高金利の「闇金」である可能性が極めて高いので、絶対に契約してはいけません。

②手数料の過剰な高騰(上限の目安)

2社間ファクタリングであっても、手数料の適正相場は上限でも15%〜20%程度です。

これを超える手数料(例:手数料30%など)を要求してくる業者は、悪質な業者か、法外な利益を貪る違法業者の可能性があります。

③契約書を必ず作成し、控えをもらう

「即日入金だから」と急かされ、契約書の内容を読まずにサインしたり、契約書の控えを渡さなかったりする業者は100%悪質業者です。

- 「債権譲渡契約(売買契約)」になっているか

- 手数料の内訳(出張費、審査料などの名目で上乗せされていないか) 上記を必ず確認してください。

まとめ:仕組みを正しく理解し、安全な経営基盤を作ろう

ファクタリングは、正しく活用すれば銀行融資よりも圧倒的に早く資金繰りを改善できる、現代ビジネスにおいて強力な味方です。

最後にもう一度、要点を振り返りましょう。

- 買取型は「今すぐ現金が必要なとき」に、保証型は「取引先の倒産に備えたいとき」に使う。

- 売掛先に秘密で素早く調達したいなら2社間(オンライン型)。

- 手数料を抑えて確実かつ低コストで調達したいなら、売掛先の協力を得て3社間。

- 「償還請求権なし(ノンリコース)」の契約であることを必ず確認する。

自社の業種、売掛先の信用度、そして「いつまでにいくら必要なのか」という緊急度を天秤にかけ、最も有利なファクタリング手法を選択してください。

健全な資金繰りの一助となれば幸いです。