貸付残高は、ローンやカードローンなどで「いま残っている元本(借りているお金の残り)」を示す重要な数値です。毎月の利息計算や完済までの期間、追加で借りられる金額の把握に直結します。

本記事では、貸付残高の基本的な意味から似た用語との違い、増減の仕組み、確認方法、信用情報との関係、減らし方・管理のコツまでを体系的に整理します。

貸付残高の基本

まずは貸付残高の定義を押さえ、混同しやすい用語(借入残高・利用限度額)との違いを整理します。

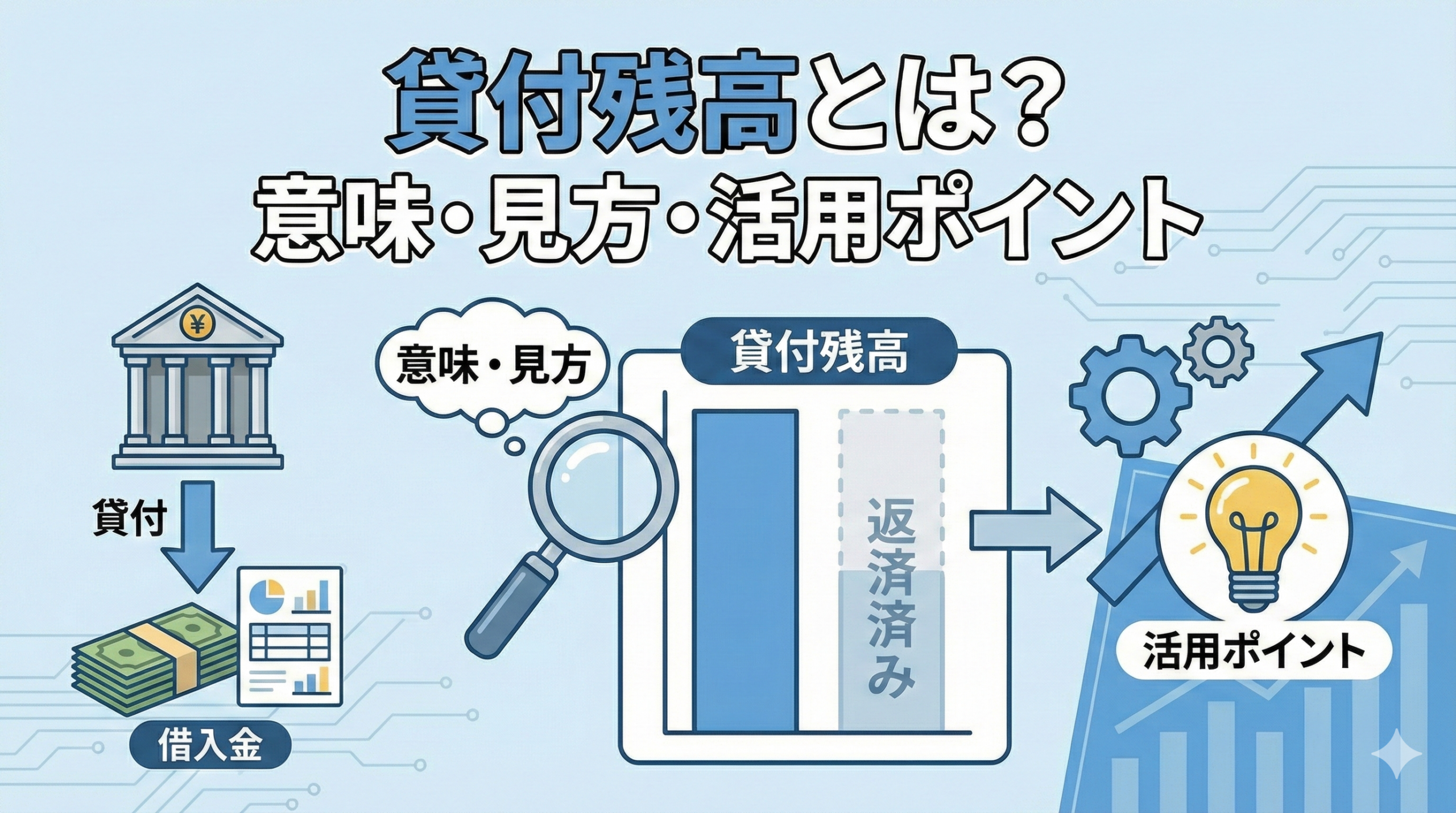

貸付残高とは、借りたお金のうち返済が終わっていない元本の残りを指します。

毎月の返済額は「元本」と「利息」の合計で構成されることが多く、貸付残高が大きいほど利息が発生しやすく、完済までの道のりも長くなりがちです。

実務では、同じ契約でも画面や書類によって表現が揺れます。

貸付残高、借入残高、融資残高、残元金、元金残高など、呼び方が違っても「元本がいくら残っているか」を指しているケースが大半です。

貸付残高を正しく理解すると、返済計画が現実的になります。

毎月の返済で元本がどれだけ減っているか、追加で借りる余地がどれだけあるか、金利見直しや繰上返済の効果がどれくらいか、といった判断を数字でできるようになります。

貸付残高と借入残高の違い

貸付残高は金融機関など貸し手側の視点での言い方、借入残高は利用者である借り手側の視点での言い方、という呼び方の違いです。

個人のローンやカードローンでは、どちらも「未返済の元本」を指すものとして、実務上ほぼ同義で扱われることが多いです。

ただし、契約書・明細・会員ページで表記が統一されていないことがあります。

貸付、借入、融資などの語が混在していても、確認すべきポイントは「元本の残りがいくらか」に絞ると迷いにくくなります。

もし同じ画面に複数の残高が表示されている場合は、利息や遅延損害金、未払い手数料などが別欄で載っていないかを見ます。

元本以外が含まれていそうな数字は、貸付残高そのものと分けて把握するのが安全です。

貸付残高と利用限度額(利用可能枠)の違い

利用限度額は「借りられる上限」であり、貸付残高は「すでに借りていて残っている元本」です。

枠は将来借りられる可能性の話、残高は現在の負債の話なので、同じ画面に並んでいても意味がまったく違います。

利用可能額(残り枠)は一般に「利用限度額−貸付残高」で計算されます。

利息は主に貸付残高と利用日数、そして金利で決まります。

枠が大きいこと自体が利息を増やすわけではありませんが、枠があることで借入が増えやすく、結果として残高が増えれば利息負担が重くなります。

管理の中心は枠より残高です。

貸付残高が増減する仕組み

貸付残高は、追加の借り入れと返済によって日々変動します。

どのタイミングで増え、どのタイミングで減るのかを理解すると管理しやすくなります。

貸付残高は、借りたときに増え、返したときに減ります。

シンプルに見えますが、実際は返済が「利息分」と「元本分」に分かれるため、返済していても元本が思ったほど減らない時期が生まれます。

多くのローンでは、毎月の返済額のうち先に利息が差し引かれ、残りが元本の返済に充てられます。

貸付残高が大きいほど利息が大きくなりやすく、同じ返済額でも元本に回る金額が少なくなり、残高の減りが鈍く感じやすいです。

追加借入をすると、その分だけ元本が上乗せされるため、貸付残高が増えます。

返済を続けながら借り入れも繰り返すと、返しているのに残高が減らない、または増える状態になりやすいので、増減の原因を「返済額」だけでなく「借入の発生」で分解して見ることが重要です。

貸付残高に含まれるもの・含まれないもの

「残高」といっても、元本だけを指すのか、利息や手数料を含むのかで見え方が変わります。明細のどの項目を見るべきかを整理します。

一般に貸付残高は元本の残りを指し、利息は別で発生します。

ただし、サービスや明細の設計によっては「支払予定額」「請求額」「お支払い残高」など、元本以外を含む数字が並ぶことがあり、ここで勘違いが起きやすいです。

確認の基本は、元本を示す欄がどれかを特定することです。表記としては「元金」「残元金」「元本」「借入残高」「融資残高」などがそれに当たります。

一方で「利息」「手数料」「遅延損害金」「未払金」「次回返済額」などは、元本とは別の支払い要素です。

管理上は、貸付残高だけでなく、毎月の返済内訳も一緒に見ると精度が上がります。

返済額のうち利息がいくらで、元本がいくら減ったのかが分かると、返済を増やすべきか、借り方を見直すべきかの判断が早くなります。

貸付残高の確認方法

貸付残高は定期的にチェックすることで、返済計画の見直しや借り過ぎの防止につながります。

代表的な確認手段を紹介します。

貸付残高は、最低でも月1回は確認する習慣を作ると、借り過ぎや返済遅れのリスクを下げられます。

返済日の直後は金額が動いているため、確認するタイミングを「返済反映後」に合わせると変化が追いやすくなります。

確認時は、残高そのものだけでなく、返済予定日、次回返済額、返済内訳、利用可能額もセットで見るのがポイントです。

残高が減っていても利用可能額が減っている場合は、別の利用が発生しているなど、原因を追えます。

残高は同じ日でも照会手段によって反映タイミングが違うことがあります。

当日反映、翌営業日反映など差があるため、細かい数字のズレが出たら「反映タイミングの違い」と「締め日」の可能性をまず疑うと混乱しにくいです。

会員ページ・アプリで確認する

もっとも手軽なのは、インターネットバンキングや会員サイト、公式アプリでの確認です。

一般的にはログイン後、対象のローンやカードローンを選び、残高や明細の画面で貸付残高を確認します。

オンライン確認の強みは、外出先でもすぐ見られ、明細から返済内訳や利用履歴まで追える点です。

返済額を増やすか迷ったときや、追加借入の前に利用可能額を確認したいときにも役立ちます。

注意点として、更新タイミングは金融機関や商品によって異なります。

返済直後に見たらまだ反映されていない、休日明けに反映されるなどがあるため、日次で厳密に管理したい場合は、反映ルールを一度確認しておくと安心です。

電話・窓口・明細(ATM含む)で確認する

オンラインが使いづらい場合は、電話窓口で照会したり、店舗窓口で確認したり、郵送・Webの利用明細書や返済予定表で確認したりできます。金融機関によってはATMの残高照会で貸付残高が表示されるケースもあります。

電話や窓口では、本人確認が必要になるのが一般的です。

契約者番号、暗証番号、登録情報などを求められるため、事前に手元に準備しておくとスムーズです。

カードレス契約などでATMが使えない場合もあります。また、明細が「請求額中心」の表示になっていることがあるため、元本の残りを見たいときは、残高欄が元本かどうかを確認して読み取ることが大切です。

貸付残高と信用情報の関係

貸付残高そのものは、他社借入状況の一部として信用情報に反映され、審査に影響することがあります。

どのように見られやすいかを理解しておきましょう。

貸付残高は、他社借入の状況を示す情報の一部として扱われやすく、新たなローンやクレジットの審査で参照されることがあります。

残高があること自体が直ちに悪いわけではありませんが、総額が大きい、件数が多い、増加ペースが速いといった状態は返済余力の評価に影響しやすくなります。

審査では、残高の金額だけでなく、返済の実績も重視されます。

延滞がない、返済が安定している、利用が急増していないなどは、同じ残高でも印象が変わる要素です。

対策としては、貸付残高をむやみに増やさないことに加えて、返済日を守ることが最優先です。

短期的に枠を埋めるような借り方を続けると、残高管理が難しくなるため、借入目的と返済計画が一致しているかを定期的に見直すのが堅実です。

貸付残高を減らす・管理する方法

利息負担を抑え、完済を早めるには、貸付残高を計画的に減らすことが重要です。

実行しやすい改善策を紹介します。

貸付残高を減らす基本は、元本に回る返済を増やし、追加借入を抑えることです。

言い換えると「返済の質」を上げることが重要で、返済額が同じでも利息の比率が高い状態が続くと、残高はなかなか減りません。

管理の第一歩は、返済内訳を確認して現状を数字で把握することです。

今月の返済額のうち元本がいくら減ったかを見れば、いまの返済ペースで完済が現実的かどうかの判断ができます。

改善策を実行する際は、無理な返済増で生活が崩れると逆効果になりやすい点にも注意が必要です。

返済を増やす場合は、固定費の見直しや臨時収入の充当など、再現性のある原資を決めてから行うと継続しやすくなります。

返済額を増やす・繰上返済する

毎月の返済額を増やす、または臨時返済(繰上返済)を行うと、元本の減りが早くなり、結果として総利息と返済期間を圧縮できます。

利息は残高にかかるため、元本を早く減らすほど、その後に発生する利息も減っていきます。

ポイントは、返済額のうちどれだけが元本に充てられているかを確認することです。

利息の割合が高い時期ほど、追加で元本を削る効果が出やすく、同じ金額でも早い段階の繰上返済のほうが利息削減につながりやすいです。

一方で、繰上返済のルールは商品ごとに異なります。

手数料の有無、返済期日の繰り越し、最低入金額、元本充当の順序などを確認し、意図したとおりに残高が減る方法で実行するのが確実です。

借り換え・金利の見直しを検討する

金利が高い借入が中心なら、より低金利の商品への借り換えや、条件変更の検討で利息総額を下げられる可能性があります。

貸付残高が一定以上あり、返済が長期化しそうなときほど、金利差の影響は大きくなります。

ただし借り換えにはデメリットもあります。審査に通る必要があるほか、手数料がかかったり、返済期間を延ばして月々の負担を下げた結果、総支払額が増えることもあります。

金利だけを見て判断すると失敗しやすいです。

比較するときは、実質年率、諸費用、毎月返済額、総返済額、完済までの期間をセットで確認します。

返済を楽にするための借り換えなのか、総額を減らすための借り換えなのか、目的を決めてから検討すると判断がぶれません。

貸借残高・信用残(買い残/売り残)との違い

「貸付残高」と似た言葉に、株式市場で使われる貸借残高や信用残(買い残/売り残)があります。

文脈が異なるため、混同しないよう整理します。

貸付残高はローンなどの「借りたお金の元本残り」を指す文脈で使われることが多い一方、株式市場では別の意味で似た言葉が使われます。

用語が似ていても、対象が資金なのか株式なのか、取引が信用取引なのかによって意味が変わります。

貸借残高は、株券等の貸借取引での残高を指し、需給を読む指標として扱われます。

また信用残は信用取引における建玉の残りで、買い残は将来の売り圧力、売り残は将来の買戻し需要として解釈されることがあります。

検索やニュースで見かけたときは、記事がローンの話なのか、株式の信用取引の話なのかを最初に確認すると混同を防げます。

金融機関の明細やローン管理の文脈なら元本残高、証券市場の文脈なら需給指標という切り分けが基本です。

まとめ:貸付残高は「残っている元本」を把握して管理する

貸付残高は利息や返済計画、追加借入の可否に影響する“元本の残り”です。

定期的に確認し、返済方法の工夫や金利見直しで無理なく減らしていきましょう。

貸付残高は、いま残っている元本を示す数字で、利息負担や完済までの期間、利用可能額の把握に直結します。

まずは「残高は元本か」「枠とは違うか」を押さえるだけで、明細の読み違いが減ります。

残高は追加借入で増え、返済で減りますが、返済の中身は利息と元本に分かれるため、元本の減り方に注目するのが管理のコツです。

会員ページや明細で内訳を確認し、数字の動きから原因を特定できる状態を作ると、改善が早くなります。

返済額を増やす、繰上返済をする、金利の見直しや借り換えを検討するなど、残高を減らす手段はいくつもあります。無理のない範囲で継続できる方法を選び、定期的な残高チェックを習慣化していきましょう。