ファクタリングは売掛債権の「売買契約」であり、契約書の内容がそのまま費用負担や入金・回収フロー、トラブル時の責任範囲を決めます。

特に2社間・3社間の違い、償還請求権(ノンリコース)や手数料・登記・通知の扱いは、契約後に揉めやすい重要ポイントです。

本記事では、契約形態の整理から契約書の種類、一般的な手続きの流れ、契約書で必ず確認すべき条項、悪質業者を避ける見極めまでを、契約前チェックに使える形でまとめます。

ファクタリングの契約形態(2社間・3社間)と契約相手

まずは「誰と契約し、誰が売掛金を支払うのか」を押さえることが、契約書の読み方と注意点の理解につながります。

ファクタリングは、利用者が保有する売掛債権をファクタリング会社へ譲渡し、支払期日前に資金化する仕組みです。

ただし、契約形態によって「関係者」と「お金の流れ」が変わり、契約書で注意すべき条項も変わります。

2社間は売掛先が契約に登場しない分、スピードは出やすい一方で、回収と送金を利用者が担うため、送金期限や違約金など運用面の負担が重くなりがちです。

3社間は売掛先の関与で手続きは増えますが、回収の流れが明確になり、手数料が抑えられる傾向があります。

どちらを選ぶにしても、契約相手が「債権を買う主体」なのか、実務を外部に再委託するのか、通知や登記をどう扱うのかまで含めて把握しておくと、契約書の不利条項や見積りとの差異に気づきやすくなります。

2社間ファクタリングの仕組み

2社間ファクタリングの契約当事者は、利用者(売掛債権の売主)とファクタリング会社(買主)の2社です。

売掛先の承諾なしで進められるため、取引先に知られず資金化したい場合や、急ぎで資金が必要な場合に選ばれやすい方式です。

一方で支払期日になると、売掛先からの入金はいったん利用者の口座に入る形になりやすく、利用者が契約で定めた期限までにファクタリング会社へ送金する運用になります。

この送金を遅らせたり、他の支払いに流用すると、契約違反として違約金や損害賠償の対象になり得るため、実務負荷は軽くありません。

契約書では、債権譲渡通知を「しない」のか「留保して必要時にする」のか、債権譲渡登記を行うか、回収を誰がどの立場で行うのかを必ず確認しましょう。

特に回収代行を利用者が担う場合、別途の業務委託契約がセットになり、報告義務や送金期限が細かく規定されることがあります。

3社間ファクタリングの仕組み

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の社が関与し、売掛先の承諾(または通知と同意)を前提に進む方式です。

売掛先が債権譲渡の事実を認識するため、取引関係への影響を考慮して事前説明が必要になるケースもあります。

支払期日には、売掛先からファクタリング会社へ売掛金が直接送金されるのが一般的です。

回収の経路が利用者を経由しないため、2社間で問題になりやすい「送金遅延・使い込み」の論点が起きにくく、ファクタリング会社のリスクが下がる分、手数料が低くなりやすい傾向があります。

契約書では、通知・承諾の手順、通知書の形式、送金先口座の指定、売掛先の支払遅延が起きた場合の連絡・督促の主体を確認しましょう。

売掛先側の社内処理が間に合わないと入金が遅れることもあるため、スケジュールに余裕を持たせることも実務上の重要ポイントです。

ファクタリング契約書の種類

ファクタリングでは、売掛債権の譲渡(売買)を中心に、方式によっては追加の契約書がセットになることがあります。

ファクタリングの中心は「売掛債権をいくらで、どんな条件で譲渡するか」を定める契約書です。

しかし実際の取引では、回収実務や事務手続きの役割分担を明確にするため、複数の書面が用意されることがあります。

書面が分かれている場合でも、重要なのは全体として一貫した内容になっているかです。

見積書で説明された条件が、どの契約書のどの条項に反映されているかを突き合わせると、後から追加費用や不利な義務が判明するリスクを下げられます。

契約書名が「覚書」「合意書」などになっていても、実質が債権譲渡の合意であれば拘束力は生じます。

名称ではなく、条項の中身と署名押印(または電子署名)した範囲を基準に判断しましょう。

売掛債権譲渡(売買)契約書

売掛債権譲渡(売買)契約書は、ファクタリング取引の中核となる書面です。

譲渡する債権の特定、買取金額、手数料、支払条件、通知・登記、解除や損害賠償など、主要な条件がまとめられます。

最優先で確認すべきは「譲渡対象債権の特定」が正確かどうかです。

売掛先名、請求書番号、金額、支払期日、取引の根拠となる契約や納品の情報が曖昧だったり誤記があると、回収できないだけでなく、二重譲渡など重大なトラブルにつながります。

また、見積りで提示された手数料率や諸費用、入金予定日が契約書にそのまま反映されているかも必ず突合してください。

数字の不一致は単なる誤記ではなく、費用上乗せや条件変更のサインであることがあります。

業務委託契約書(2社間で併せて締結するケース)

2社間ファクタリングでは、支払期日に売掛先から入金された売掛金を利用者が回収し、ファクタリング会社へ送金する運用になりやすいです。

この「回収実務」を利用者が担う前提を明文化するため、業務委託契約書(事務委任契約書など)が併せて締結されることがあります。

この契約書では、回収金の管理方法、送金期限、入金確認の報告義務、帳票提出、連絡体制などが定められます。

ここが厳しすぎると、実務が回らないだけでなく、軽微なミスで違約金が発生する設計になっていることもあるため注意が必要です。

確認の要点は、送金期限が現実的か、違反時のペナルティが過度に高額でないか、回収金の扱いが「預り金」として整理されているかです。

売買契約であるにもかかわらず、実質的に借入の返済のような構造になっていないかも併せて点検しましょう。

契約後の流れ(2社間・3社間)

契約後にやるべき実務は方式で大きく異なり、特に2社間は送金遅延が重大な契約違反になり得ます。

契約が成立して入金を受けた後は、支払期日に向けた運用が始まります。

ファクタリングは「資金化したら終わり」ではなく、回収や送金、報告、必要に応じて通知・登記の手続きが続きます。

2社間と3社間では、支払期日の入金先が異なるため、利用者が行うべき実務も変わります。

方式に合わない社内運用のままだと、遅延や手続き漏れが発生し、違約金や契約解除の引き金になり得ます。

契約書の条項は、いざというときに厳格に適用されます。

実務で守れる期限か、誰が何をする設計かを、契約直後に社内で共有しておくことが最大のリスク対策です。

2社間:売掛金回収とファクタリング会社への送金

2社間では、支払期日に売掛先から利用者へ入金され、利用者がファクタリング会社へ送金する流れが一般的です。

ここで重要なのは、回収した売掛金は「自社の自由に使えるお金」ではなく、契約上、ファクタリング会社へ引き渡すべき資金として管理すべき点です。

契約書に定める送金期限が短い場合、入金確認の遅れや振込手続きのミスが即トラブルになります。

入金口座を分ける、入金当日の送金をルール化するなど、運用で事故を防ぐ設計が必要です。

また、遅延時の違約金や損害賠償の条項は、金額が大きく設定されていることがあります。

送金遅延が起きた場合の連絡義務や、遅延の定義(何時までか、銀行休業日の扱い)まで契約書で確認しておくと、無用な紛争を避けられます。

3社間:売掛先からファクタリング会社への送金

3社間では、支払期日に売掛先がファクタリング会社へ直接送金するのが一般的です。

利用者が送金を介在しないため資金流用のリスクは下がりますが、売掛先の社内処理が遅れると、そのまま入金遅延につながります。

そのため、通知・承諾の手順だけでなく、売掛先側で必要な手続き(振込先登録、支払データの変更、請求先情報の更新)がいつ完了するかを見込むことが重要です。

口頭で了承を得ても、実務担当の処理が止まっていると支払は遅れます。

売掛先が支払遅延した場合に、誰が督促を行い、利用者はどこまで協力義務を負うのかも確認しましょう。

3社間でも、情報提供や連絡調整の義務が重い契約だと、実務負担は想像以上に大きくなります。

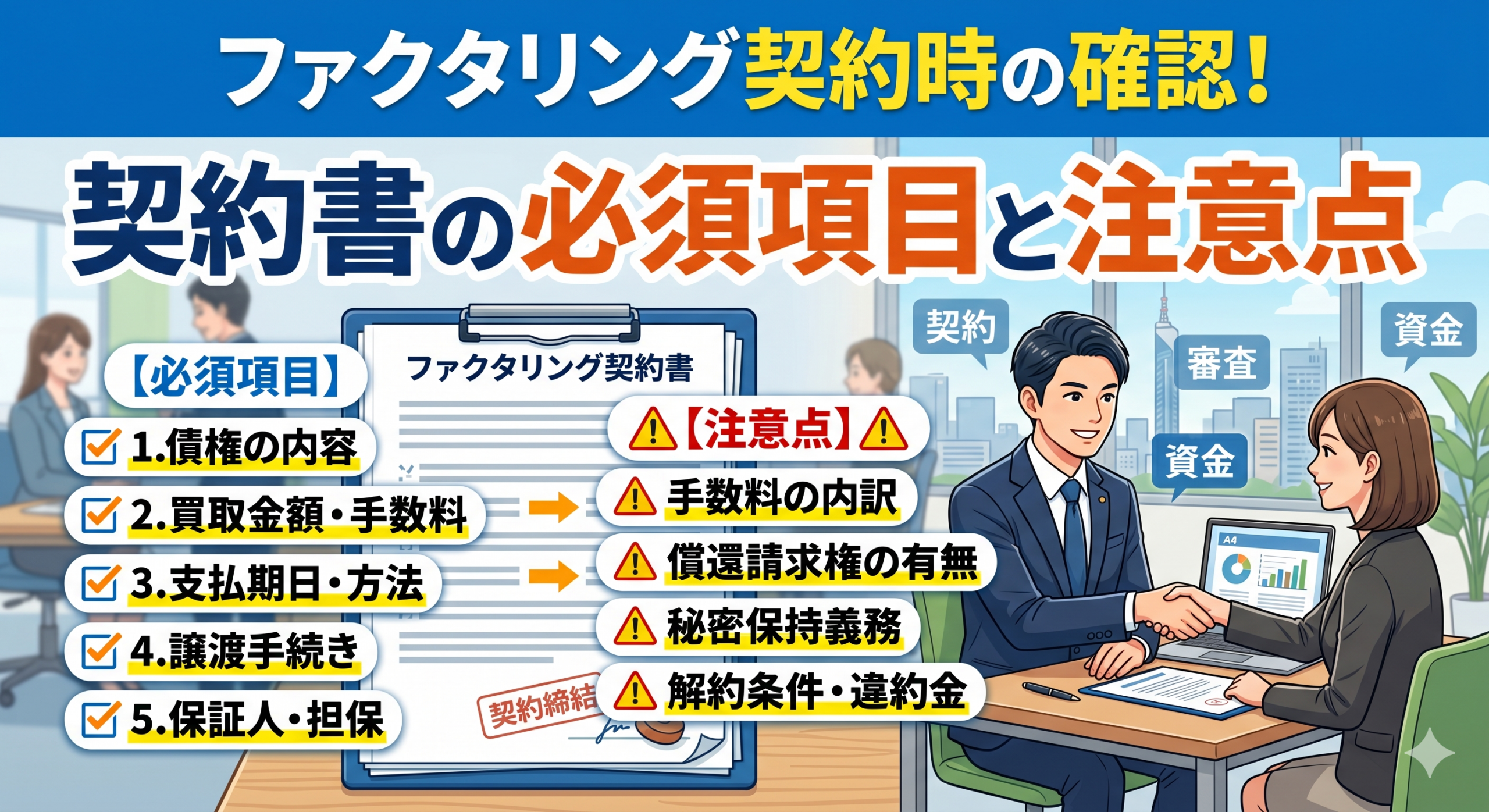

ファクタリング契約書の主な記載内容

ファクタリング契約書には、契約当事者や債権の詳細、報告義務など多岐にわたる項目が明記されています。主に以下のポイントが盛り込まれるため、しっかり内容を把握しましょう。締結前に契約書を一読することは当然ながら大切ですが、特に注視すべきパートが存在します。契約当事者、債権の特定、手数料の明示、そして反社会的勢力排除条項などです。これらを疎かにすると、後々の紛争時に不利な状況に立たされる可能性が高まります。条文や条項の意味を理解し、疑問点があれば相手先のファクタリング会社や専門家に確認しましょう。最後まで内容に納得できないまま契約を行うのは危険を伴うため、時間をかけてでも詳細を詰めることを推奨します。

1. 契約当事者の情報

- 契約を締結する双方の企業名、住所、代表者名などの基本情報が記載されます。

- ファクタリング会社と債権売却者(依頼者)の責任範囲も明確に示されます。

2. 売掛債権の特定

- 売却対象となる売掛債権の詳細(取引先名、金額、支払期日など)が記載されます。

- 売掛金の存在証明のために必要な書類の提出についても触れられることがあります。

3. 売買代金および手数料

- 売掛金の買取価格や手数料率、振込までのスケジュールが記載されます。

- 手数料の内訳や、追加費用が発生する場合の条件も含まれます。

4. 支払方法と期日

- ファクタリング会社が売掛金を支払う方法や入金期日が明記されます。

- 売掛先からの入金が遅延した場合の対応についても定められます。

5. 償還請求権の有無

- **ノンリコース(償還請求権なし)かウィズリコース(償還請求権あり)**かが記載されます。

- ノンリコースの場合は、売掛先の支払い不能リスクをファクタリング会社が負います。

6. 債権譲渡の通知と承諾

- 債権譲渡の通知方法や、売掛先の承諾が必要かどうかが明記されます。

- 債権譲渡登記を行うか否かについても記載される場合があります。

7. 担保や保証の有無

- ファクタリング契約において担保や保証を求められる場合の条件が書かれています。

- 保証人の有無や、提供する担保の種類が具体的に示されます。

8. 契約期間と更新・解約条件

- 契約の有効期間や、自動更新の有無、契約終了時の手続きが定められています。

- 解約時の違約金や、特別な理由での契約解除に関する条項も含まれます。

9. 損害賠償・違約金

- 契約違反があった場合の損害賠償や違約金についての条件が明記されます。

- 万が一のトラブル時の責任範囲も明確にされています。

10. 報告義務

- 売掛金の回収状況や、定期的な報告義務がある場合の内容が記載されています。

- 必要書類の提出や監査の協力義務についても触れられます。

11. 反社会的勢力の排除条項

- ファクタリング契約には、反社会的勢力との関係を否定する条項が必ず含まれます。

- 万が一、関係が判明した場合の契約解除条件も記載されます。

12. 紛争解決方法

- 契約に関する紛争が生じた場合の解決手段(裁判所の管轄や仲裁手続き)が明記されます。

※これらの項目をしっかり確認し、納得のいく形で契約を結ぶことが大切です。疑問点があれば、専門家に相談しながら進めるのが安心です。

ファクタリング契約書のチェックポイント

契約書の“読み飛ばし”が高コスト化や偽装ファクタリング被害につながります。

実務で必ず確認したい論点をチェックリスト化します。

ファクタリングは売買契約ですが、条項次第で利用者の負担が融資以上に重くなることがあります。

特に「回収不能時に結局返せと言われる」「費用が次々に増える」「解除で一括請求される」といった問題は、契約書の条項に根拠が置かれているケースが多いです。

チェックのコツは、相手が負うべきリスクが利用者に転嫁されていないかを見ることです。

ノンリコースのはずが買戻しを広く求められる、手数料が安く見せて諸費用で回収される、送金遅延のペナルティが過大などは典型例です。

契約書は難しい言葉が並びますが、確認すべき論点は限られています。

条項の意図を担当者が具体例で説明できるかも重要な判断材料になります。

1. ファクタリングの種類を確認

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」があります。

- 2社間ファクタリング:売掛金を売却したことを取引先に通知せずに行う形式

- 3社間ファクタリング:取引先に通知し、承認を得て行う形式

それぞれメリット・デメリットが異なるため、自社の状況に応じて選択しましょう。

2. 売買手数料

ファクタリングにおいて最も気になるのが手数料の設定です。

手数料率は契約形態や取引規模、債権のリスクなどによって変動するため、一律ではありません。

複数社から見積もりを取り、相場と比較しながら妥当性を検討すると、より適正な取引条件を確保しやすくなります。

3. 担保設定の有無

ファクタリング会社によっては、契約時に担保を求めるケースがあります。

契約書のなかで担保の範囲や内容が定められている場合、万が一の債務不履行時にどこまで自社がリスクを負担するのかを確認することが重要です。

4. 報告義務

契約上、売掛金の回収状況や必要書類の提出などを定期的に報告しなければならない場合があります。

報告義務を怠った場合、契約違反とみなされるだけでなく、信用低下につながるリスクもあるため、具体的な報告方法や頻度をあらかじめ確認しておきましょう。

5. 債権譲渡通知の有無

ファクタリング形態によっては、売掛先への通知が不要な場合もありますが、3社間ファクタリングでは基本的に通知が必要です。

通知を行うことで手数料が低めに設定される一方、売掛先への影響も考慮しなければならないため、契約書で明記されている条件をしっかり確認しましょう。

6. 債権譲渡登記の有無

ファクタリング会社によっては、債権の譲渡登記を義務付ける場合があります。

債権譲渡登記を行うと第三者に対して債権の譲渡を公示できるため、不正な二重譲渡を防ぐ効果がありますが、同時に登記費用や手間が発生する点にも注意が必要です。

7. 償還請求権の有無

買い取った債権が回収不能となった場合に、ファクタリング会社が売掛元へ返還を請求できる権利を償還請求権といいます。

ノンリコース(償還請求権なし)の場合はリスクがファクタリング会社に移転しますが、その分手数料が高くなる傾向があります。

自社が負担できるリスクの範囲を考慮して、契約内容をしっかり確認しましょう。

8. 契約期間と解約方法

ファクタリング契約が自動更新になっている場合や、中途解約に手数料が発生するケースもあります。

解約条件や更新タイミングが明確に定められているか、違約が生じた場合の対応はどうなっているかなど、契約書に記載された内容を見落とさないよう注意が必要です。

9. 損害賠償・違約金

契約違反が生じた場合の損害賠償や違約金の金額・計算方法は、契約書によって定められています。

事業環境の変化や取引先の破綻など、さまざまなリスクシナリオを想定したうえで、違約金条項が過度に不利になっていないかをチェックすることが大切です。

10. 契約の解除

契約上の禁止事項を破った場合や、ファクタリング会社と売掛元との信頼関係が著しく損なわれた場合など、契約を解除するための条件や手続きが定められていることがあります。

解除条件が曖昧だと後の紛争につながりやすいため、十分に確認しておきましょう。

悪質業者を避けるための確認事項

契約書は悪質業者を見抜く材料でもあります。

相場や一般的な運用から外れる点がないか、契約前に必ず確認しましょう。

悪質業者は、説明では安心させつつ、契約書の条項で利用者を縛る傾向があります。

そのため、担当者の話だけで判断せず、契約書の文言で確認する姿勢が欠かせません。

具体的には、控えを渡さない、条項の説明を避ける、費用の内訳を出さない、契約を急かすといった対応があれば警戒が必要です。

また、ノンリコースをうたいながら広い買戻し義務がある、契約期間が不自然に長い、自動更新で解約条件が厳しいなど、一般的なファクタリングの合理性から外れる条項はリスクサインです。

相場から極端に外れた低手数料や、逆に高すぎる手数料も要注意です。

条件が良すぎる場合は、別の費用や違約金で回収する設計になっていないかを疑い、疑問点に明確に答えられないなら契約を見送る判断が安全です。

契約後に確認すべきこと(入金・送金・登記抹消)

契約が終わりではなく、入金確認と支払期日の運用、登記がある場合は抹消までが“やるべきこと”です。

抜け漏れを防ぐ観点で整理します。

契約後はまず、入金額が契約通りかを確認します。

額面、手数料、諸費用の控除が一致しているか、振込名義や着金日も含めてチェックし、差異があれば早期に連絡して整理しましょう。

2社間の場合は、支払期日の売掛金入金を確認したら、契約で定めた期限までにファクタリング会社へ送金します。

送金遅延は重大な契約違反になり得るため、支払期日前後は担当者不在でも処理できるよう社内ルールを作っておくと安全です。

債権譲渡登記をした場合は、取引終了後の抹消までが一連の手続きです。

抹消を放置すると、次の資金調達や取引で説明が必要になったり、実務上の支障が出ることがあります。

抹消の実施主体、費用、タイミングが契約でどう定められているかを確認し、期日管理を徹底しましょう。

ファクタリング契約書の要点まとめ

最後に、契約前に必ず押さえるべき必須項目と注意点を、チェックリストとして振り返ります。

契約前は、まず契約形態(2社間・3社間)を明確にし、支払期日に誰が誰へ入金するのかという資金の流れを具体的にイメージしてください。

ここが曖昧だと、送金遅延や通知トラブルなど実務事故が起きやすくなります。

契約書では、下記を重点的に確認しましょう。

・譲渡対象債権の特定

・買取金額と支払条件

・手数料と諸費用の内訳

・通知・承諾の扱い

・債権譲渡登記の有無と抹消

・解除・違約金・損害賠償

・報告義務

・償還請求権(ノンリコースか)

・見積りとの数字の一致

・発動条件が広すぎる不利条項がないか

少しでも不明点が残る場合は、条項番号を示して説明を求め、納得できなければ契約しないことが最も確実な防衛策です。

ファクタリングは便利な資金化手段ですが、契約書の確認こそが、コスト最適化とトラブル回避の決め手になります。