支払遅延は、資金繰りの悪化だけでなく取引先からの信用低下や法的リスクにも直結する重要なトラブルです。

いったん発生すると、遅延損害金(遅延利息)の発生、取引停止、訴訟・差押えなどに発展することもあります。

本記事では、支払期限の決まり方(契約書の有無)から、関係する主要法令(民法・下請法・政府支払遅延防止法)、支払遅延で起きること、当事者別の実務対応、再発防止策までを体系的に整理します。

支払期限の決まり方(契約書あり・なし)

支払遅延を判断する前提として、そもそも支払期限(支払期日)がいつなのかを明確にする必要があります。

契約書の有無で、期限の確定方法や紛争になりやすい点が変わります。

支払遅延は、約束された支払期日を過ぎても支払われない状態を指します。

したがって期日が曖昧だと、遅延かどうか自体が争点になり、督促や遅延損害金の請求が難しくなります。

契約書がある場合は、支払日、締め日、検収条件、振込手数料負担、遅延時の取り扱いなどが条項として定まっているのが通常です。

まずは契約書と、発注から納品、検収、請求までの運用が契約どおりかを確認します。

契約書がない場合でも、取引の合意や履行の証拠が積み重なることで、実務上は支払条件が確定します。

問題は、証拠が散在していたり、検収や請求の前提が未整理だったりすると、相手が支払期日の到来自体を争いやすい点にあります。

契約書を作成しない契約の支払期限と注意点

契約書がない取引でも、支払期日は発注書、注文請書、請求書、見積書、メールやチャットでの合意、取引基本契約、過去の支払実績などから合理的に確定していきます。

特に、発注側の発注書と受注側の注文請書が揃っていると、合意内容を説明しやすくなります。

実務で揉めやすいのは、検収日基準の取引です。

検収完了が支払条件になっているのに、検収の定義(何をもって完了か)、検収期限、修補対応の扱いが決まっていないと、支払期日の起算点がずれて遅延認定や遅延損害金の起算点が争点になり得ます。

トラブル回避の最低限として、支払日(例:毎月末締め翌月末払い)、検収条件と検収期限、請求書の提出期限、振込手数料の負担、遅延時の連絡方法と遅延損害金の扱い、相殺の可否などは、メールでもよいので明文化して残すのが有効です。

文面が短くても、いつ、いくら、何に対して、いつ支払うかが一貫して追える状態を作ることが重要です。

支払遅延に関わる主な法律(民法・下請法・政府支払遅延防止法)

支払遅延は契約上の債務不履行として民法の一般ルールが適用されるほか、取引類型によって下請法や政府契約の特別法が適用され、支払期日の上限や遅延利息率などが定められます。

まず基本となるのは民法です。契約で定めた支払期日に支払わない場合、原則として債務不履行となり、遅延損害金や損害賠償、場合によっては契約解除などの論点が発生します。契約条項があるなら条項が優先し、条項が不十分なら民法の一般原則で補われます。

一方で、取引の立場や相手方によっては、民法だけでなく特別法が適用されます。

典型は、親事業者と下請事業者の関係に当たる場合の下請法、国や独立行政法人などと結ぶ政府契約に当たる場合の政府支払遅延防止法です。

重要なのは、どの法律が適用されるかで、支払期日の上限、書面交付や保存義務、遅延利息の考え方、行政上のリスクが変わる点です。

自社が請求側でも支払側でも、取引区分を最初に切り分けることで、交渉の筋道とリスク評価が明確になります。

政府契約の支払遅延防止等に関する法律のポイント

政府支払遅延防止法は、国などとの政府契約において、支払遅延を防ぎ、遅延が起きた場合の遅延利息などを定めるための法律です。

民間同士の契約ではなく、公的機関が当事者となる契約で問題になりやすい領域です。

遅延利息の率は法律本文に固定で書かれているのではなく、法に基づく告示で定められます。

実務では、契約や請求書に利率を書いていても、適用時期によって告示が変わり得るため、最新の告示を確認することが不可欠です。

運用面では、検査、請求書の受理、支払決定などの手続が複数部署に跨ることが多く、どこで滞留しているかが見えにくいのが特徴です。

請求側は、検査完了日、請求書提出日、相手方の受領日を証拠として整え、遅延が発生した場合にいつから遅延利息が発生するのかを説明できる状態にしておくと交渉が早く進みます。

下請代金支払遅延等防止法のポイント(支払期日・禁止行為)

下請法は、製造委託や情報成果物作成委託、役務提供委託など一定の取引で、親事業者による支払遅延等を防止し、下請事業者の利益を保護することを目的とします。

適用の有無は、取引類型に加えて資本金規模などの当事者要件で決まるため、まずは自社と相手の区分が該当するかを確認します。

支払期日のルールは実務上とても強力で、検査の有無にかかわらず、給付受領日(役務提供は提供日)から60日以内、かつできる限り短い期間で定める必要があります。

支払期日が未定なら受領日が期日とみなされ、60日を超える期日を定めた場合も、一定の考え方で期日がみなされます。

つまり、期日を曖昧にして支払を引き延ばす運用が通りにくい設計です。

親事業者の禁止行為には、支払遅延だけでなく、受領拒否、減額、返品、買いたたき、購入や利用の強制、不利益取扱いなどが含まれます。

支払遅延が単発でも、背景に減額や検収引き延ばしがあると、実態として複数の禁止行為が絡み、説明責任と是正の負担が増えます。

さらに下請法では、発注時の書面交付や電子交付のルール、記録保存義務が定められ、行政調査や勧告の対象になり得ます。

支払側は、支払の遅れが現場の処理遅延であっても免責にはなりにくいため、契約と運用を整備して違反リスクを構造的に潰すことが重要です。

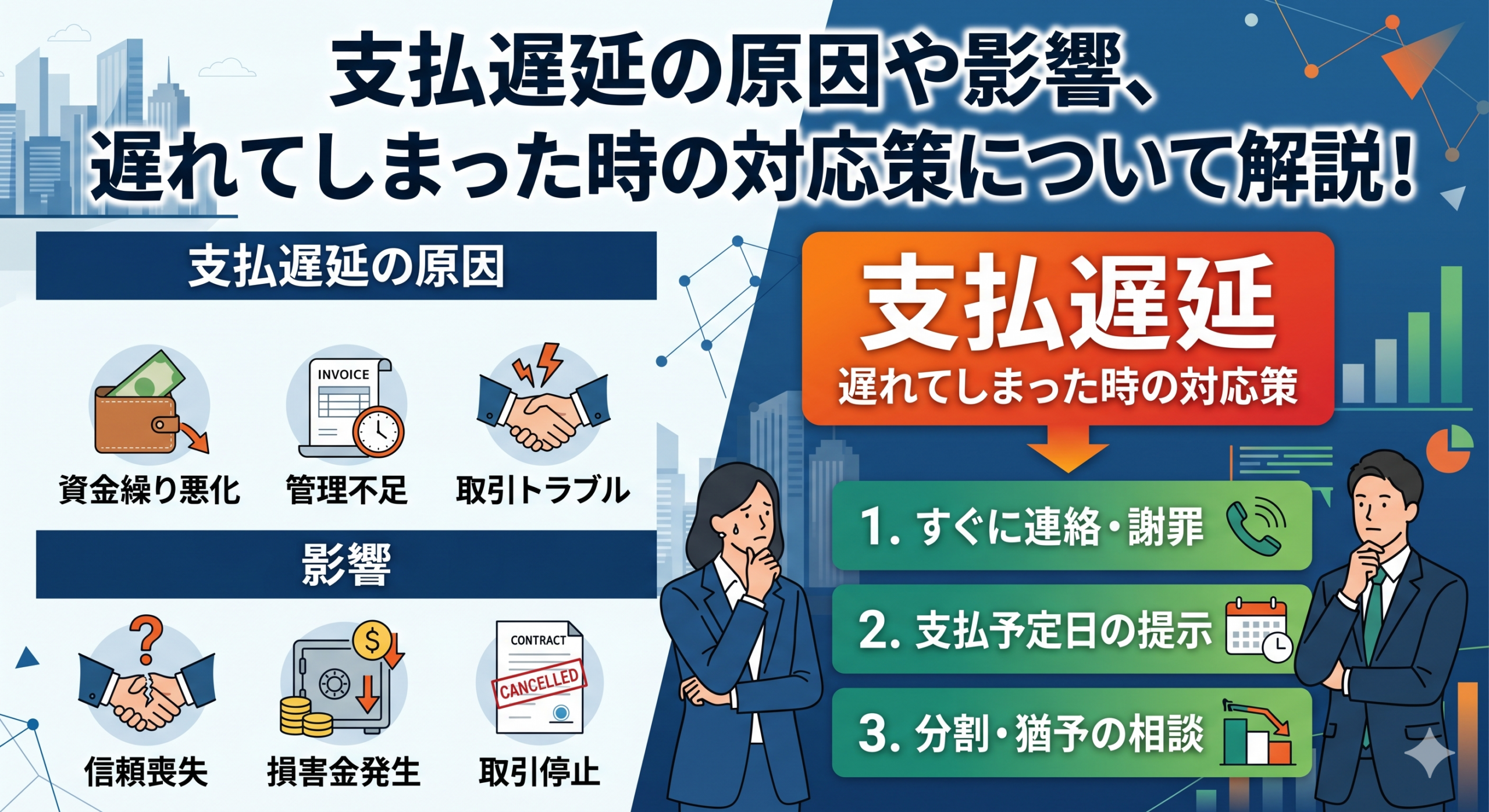

支払遅延で起きること(遅延損害金・信用低下・法的措置)

支払遅延の影響は金銭コストだけではありません。

社内外の信用や取引継続、法的リスクまで連鎖するため、早期の把握と対処が重要です。

直接的なコストは遅延損害金です。契約で遅延利息を定めていれば原則それに従い、定めが不十分な場合でも法令上のルールに基づいて請求され得ます。

金額自体が小さく見えても、遅延が常態化すると取引全体のコストとして積み上がります。

より深刻なのは信用低下です。

支払遅延は財務状況の悪化や管理不全のシグナルとして受け取られ、取引先は与信枠の縮小、前払いや担保の要求、出荷停止などでリスク回避に動きます。

結果として、仕入や外注が止まり、売上機会を失うという二次被害が起きます。

法的措置に発展するケースもあります。

請求側が内容証明で催告し、支払がなければ訴訟や支払督促、仮差押えなどで回収を図る流れが典型です。

支払側にとっては、差押えリスクだけでなく、金融機関や他取引先に情報が波及することで資金調達が難しくなる点も実務上の痛手になります。

支払遅延は単なる事務処理の遅れとして軽視されがちですが、実態は信用と資金の循環を止める事故です。

損害が小さいうちに、原因の切り分けと再発防止まで含めた対応が求められます。

支払遅延が発生したときの対応(請求側)

請求側は、感情的な対立を避けつつも、回収可能性を高めるために証拠の整備と段階的な督促が重要です。

状況に応じて法的手段も視野に入れます。

最初に行うべきは、支払期日と未払額、請求根拠の整理です。

請求書の送付日と相手の受領、納品や検収の完了、契約や発注の合意内容が一本の時系列で説明できる状態にします。ここが曖昧だと、督促が長期化し、相手に時間を与えてしまいます。

督促は段階的に行います。

まずは電話やメールで事実確認として支払予定日を取り付け、次に書面で支払期限を区切った催告を行い、それでも改善しなければ内容証明郵便で正式な請求に移ります。

相手の事情に配慮しつつも、期日と約束の記録を残すことが回収率を左右します。

交渉では、支払遅延の原因が資金繰りなのか、検収や請求処理の停滞なのかを見極めます。

資金繰りが原因なら分割や一部入金、担保、相殺の制限、今後の取引条件変更(前払・着手金)など、回収可能性を高める条件設計が必要です。

単に待つのではなく、回収計画を合意文書に落とし込みます。

法的手段を検討する場合は、相手資産の把握とスピードが鍵です。

支払督促や訴訟、仮差押えは、相手が支払能力を失う前に動けるかで結果が変わります。

取引継続の余地があるか、回収を最優先するかを早期に意思決定し、必要なら弁護士等に相談して手段を選びます。

支払遅延が発生したときの対応(支払側)

支払側は、放置すると遅延損害金や信用失墜が拡大します。

資金繰りの都合がある場合でも、事実関係の確認と早期の合意形成(分割・支払計画)が要点です。

まず、未払の事実と金額、支払期日、遅延日数を確定し、社内で原因を特定します。

承認フローの滞留、請求書の未着、検収未処理、発注と請求の突合不備など、原因によって再発防止策が変わるため、ここを曖昧にしたまま支払だけしても同じ事故が繰り返されます。

相手への連絡は早いほど信用毀損を抑えられます。

支払が遅れることが判明した時点で、理由の説明と、具体的な支払日を提示します。

重要なのは、曖昧な回答をしないことです。

いつ支払えるかが確定できないなら、いつまでに確定するか、代替案として一部支払や分割案を提示します。

資金繰りが根本原因の場合は、支払計画の合意が最優先です。

分割の回数と日付、遅延損害金の扱い、今後の発注条件(前払や検収条件の見直し)まで、合意事項を文書化します。口頭合意のままでは、社内外の説明ができず、追加の信用不安を招きます。

下請法など特別法の適用がある取引では、支払期日のルールや禁止行為に抵触しないかの観点も欠かせません。

遅延が発生したら、個別案件の火消しだけでなく、同類案件が他にもないかを点検し、管理体制そのものを是正することが、行政対応や取引停止といった大きなリスクを避ける近道です。

支払遅延を防ぐ実務(請求管理・支払スケジュール・電子化)

支払遅延の多くは、契約条件の曖昧さ、検収・請求プロセスの遅れ、承認フローの停滞、入金消込の不備など実務要因で発生します。

仕組みで予防することが最も効果的です。

再発防止の第一歩は、支払条件の標準化です。

取引開始時に、支払日、締め日、検収期限、請求書提出期限、手数料負担、遅延時の連絡ルールをテンプレート化し、例外を作る場合は責任者承認と理由を残します。

曖昧な例外運用が、遅延の温床になります。

次に、請求管理と支払スケジュールを見える化します。

請求側は、請求書の発行漏れや送付漏れを防ぐ台帳を持ち、取引先別に期日管理します。

支払側は、請求書受領から支払までのリードタイムを逆算し、締めと支払のカレンダーに沿って承認期限を設定します。

期限を持たない承認フローは、繁忙期に必ず詰まります。

検収プロセスの設計も重要です。

検収が曖昧だと、未検収を理由に支払が止まり、現場と経理が互いに責任を押し付け合う構図になります。

検収基準、検収期限、差戻し時の手順、軽微な不備の扱いを決め、検収遅延が支払遅延に直結しないように運用を整えます。

電子化は遅延予防の効果が高い領域です。請求書の電子受領、ワークフロー承認、支払データ作成、会計連携、入金消込までを一気通貫にすると、属人化や転記ミス、所在不明が減ります。

単にPDFにするだけでなく、誰がいつ処理したかのログが残る仕組みにすることで、遅延が起きても原因究明と是正が速くなります。

まとめ

支払期限の確定、適用法令の理解、発生時の適切な初動、そして再発防止の運用設計が、支払遅延リスクを最小化します。

自社の立場(請求側・支払側)に応じて、今日からできる整備を進めましょう。

支払遅延を避けるには、まず支払期日を明確にし、契約書がない場合でも合意と履行の証拠が残る形に整えることが土台になります。

期日が曖昧だと、遅延かどうかの判断も、遅延損害金の起算点もぶれ、解決が長期化します。

次に、民法に加えて下請法や政府支払遅延防止法など、適用され得る特別法を意識することが重要です。

取引区分によって、支払期日の上限や禁止行為、遅延利息の考え方、行政対応のリスクが変わります。

支払遅延が発生したら、請求側は証拠整理と段階的督促で回収可能性を高め、支払側は早期連絡と支払計画の合意で信用失墜を止めることが要点です。

最後に、支払条件の標準化、検収と請求のプロセス設計、電子化による可視化を進め、遅延を個人の頑張りではなく仕組みで防ぐ運用に切り替えることが最も効果的です。