ファクタリングと銀行融資は、中小企業などが資金繰りを考える際に代表的な手段として比較検討されることが多い方法です。

どちらも必要な資金を確保する仕組みですが、取り扱う対象や審査の基準、コストなどに大きな違いがあります。

はじめて資金調達手段を検討する場合、本記事を通して両者の特徴を正しく理解していくことが大切です。

ファクタリングは、企業が保有する売掛金をファクタリング会社に売却して早期現金化できるサービスです。

一方、銀行融資は金融機関からお金を借りる行為であり、融資審査を通過して資金を得るのが一般的な流れになります。

利用シーンや必要な金額の規模、返済の有無などを考慮すると、ファクタリングと銀行融資の選択は大きな差があります。

本記事では、ファクタリングと銀行融資の基本的な仕組みから、それぞれのメリットやデメリット、活用のコツまでを解説します。

違いを把握することで、今の自社や事業の資金ニーズに合った方法を選択できるようになるはずです。

融資とは?

融資とは、企業や個人事業主が事業資金や生活資金を必要とする際に銀行や信用金庫などの金融機関から必要な資金を借り入れ、一定の期間内に利息とともに返済する方法です。

企業の信用力や事業計画に基づいて審査が行われ、融資の可否が決定されます。

融資には、公的融資と民間融資の2種類があります。

公的融資は、国や自治体が提供する融資制度であり、低金利や保証制度が整っていることが多いです。

一方、民間融資は銀行や金融機関が提供するもので、金利や返済条件は各機関によって異なります。

◆日本政策金融公庫では、小規模企業や個人事業者向けの小口資金や、中小企業向けの事業資金融資も行っています。中小企業向けの融資制度は、新規事業者向けの「新企業育成貸付」とすでに企業が新しい事業を始める際に受けられる「企業活力強化貸付」のほか、「環境・エネルギー対策貸付」「セーフティネット貸付」「企業再生貸付」などがあります。

それぞれ、設備資金・運営資金を融資してもらうことが可能です。

◆信用金庫では、地域の中小企業や個人向けの金融機関で、融資を受けるには原則的に会員になる必要があり、会員になれば銀行に比べて融資を受けやすくなります。

そのため地域密着型の中小企業や個人事業者には利用しやすい金融機関といえます。

◆銀行融資は、真っ先に思い浮かぶ融資です。銀行融資を受けたい場合は、担当者を通じて融資の申し込みを行います。

口座を持っていたりローンを組んでいたりする銀行のほうが融資を受けやすいでしょう。

銀行の融資には審査があり、決算書をはじめとする必要書類が必要です。

◆ノンバンクでは、預金業務を行わない金融機関全般を指します。カード会社・信販会社・消費者金融・各種ローン会社などが該当します。

フリーローンなど「使い道が限定されない個人向けのローン」なども、個人事業主にとっては事業資金に使えるでしょう。

また、消費者金融も返済のめどが立っている場合は、小口融資の代わりに使えます。

利用できる条件はそれぞれ異なり、一定の収入があることや土地を担保にできるといったケースが多いでしょう。

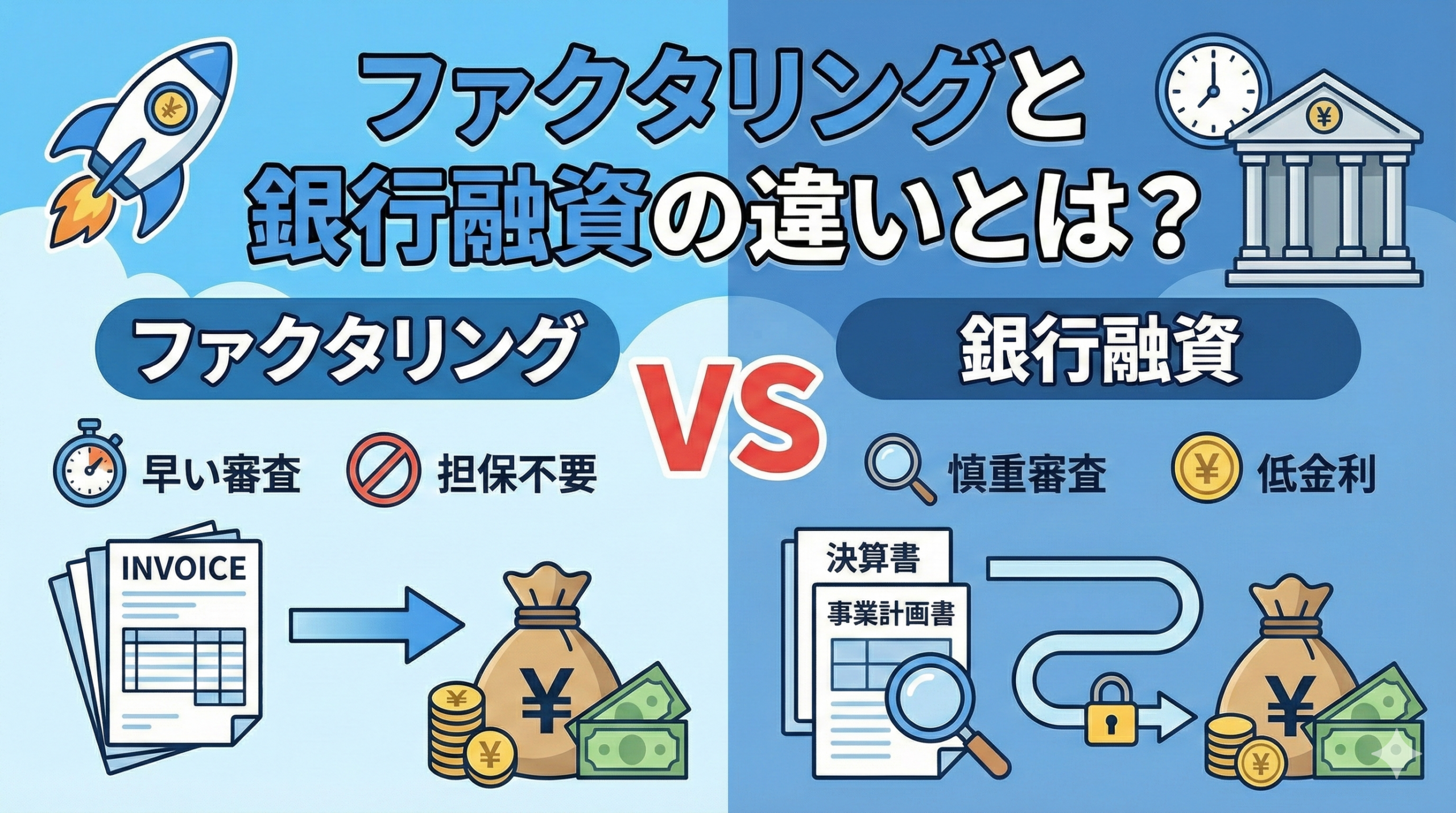

ファクタリングと融資の違いについて

- 資金調達の形式の違い

ファクタリングは売掛債権を「売る」ことで資金を得るのに対し、融資は「借りる」ことで資金を得ます。ファクタリングは返済義務がなく、融資は利息を付けて返済する必要があります。 - 審査の観点の違い

ファクタリングでは、審査対象は主に「売掛先」の信用力です。つまり、あなたの会社ではなく、取引先が信用ある会社であれば審査に通りやすいのです。

一方で融資は、「自社の業績」や「財務状況」が重視され、赤字決算や税金滞納があると審査が通りにくくなります。 - 財務への影響の違い

ファクタリングは借入金ではないため、信用情報には登録されません。バランスシートにも負債としては計上されず、財務健全性を保つことができます。

これに対して融資は負債となるため、借入が増えると自己資本比率が低下するなどのデメリットもあります。 - スピードの違い

ファクタリングは即日〜3営業日ほどで資金化できるのに対し、融資は書類準備や審査に時間がかかり、1〜3週間ほどかかるのが一般的です。 - 使いやすさの違い

ファクタリングは担保・保証人が不要で利用しやすい反面、手数料が高めになる傾向があります。融資はコストが低い分、要件が厳しく時間がかかります。

ファクタリングを活用すべきシーン

短期で資金が必要なときや、売掛金の回収が遅れがちな企業にとってはファクタリングが大きな助けになります。

特に、銀行融資の審査に時間がかかる、または信用力が不十分なときでもファクタリングなら売掛先の信用力によって資金獲得できるのが魅力です。

また、オフバランス化を重視して負債を増やしたくない企業にとっても適した選択肢となります。

融資を活用すべきシーン

大規模な設備投資や長期的な資金需要がある場合は、銀行融資が有力な選択肢となります。

比較的低金利で多額の借入れが可能なため、長い目で見ればコストを抑えながら必要な資金を確保しやすいのが特徴です。

安定した収益が見込める事業を展開していたり、信用力を高く評価されている企業は、融資限度額も大きくなりやすく、大規模プロジェクトをスムーズに進められます。

慢性的な資金不足に困ったらファクタリング

慢性的に経営資金が不足している場合や、急な支払いなどで資金繰りに困った時、ファクタリングが有効な選択肢になることがあります。

ファクタリングは、取引先からの入金サイクルを短縮できるため、月度や四半期ごとの安定した資金繰りを確保しやすくなります。

銀行融資のように返済義務が発生しないことから、売掛金がある限りは安定して資金を回せるのが強みです。

ただし、ファクタリング会社によって手数料率や契約条件は異なるため、複数社を比較して自社に合ったサービスを検討することが大切です。

また、ファクタリングを適切に利用すると、事業拡大のタイミングを逃さずに済んだり、納期の早い支払いに対応しやすくなります。

特に売掛先の信用力が高ければ、スピード感のある資金調達が期待できます。

銀行融資との併用も選択肢に入れることで、経営の安定性を高めることが可能です。

ファクタリングの活用が向いている企業

売掛金の回収サイクルが長く、日常的に資金繰りが不安定な企業や、銀行融資の審査に通りづらい財務状況を抱えている企業にはファクタリングが向いています。

特に、取引先が大企業などで信用リスクが低い場合は、ファクタリング会社側も資金化を積極的に行う傾向があります。

結果として、急な支払いニーズや仕入れ資金が足りないときに柔軟に対処できるようになるため、事業を継続的に運営しやすくなるメリットがあります。